亚搏体育 【山证电子】中润光学:新兴市集多点着花,收购戴斯构筑垂直一体化上风

登录新浪财经APP 搜索【信披】检察更多考评等第

投资要点

高倍率变焦镜头龙头,工夫积淀深厚且功绩稳步增长。公司是国内起先的精密光学镜头供应商,深耕光学镜头研发、分娩与销售,居品隐敝数字安防、无东说念主机、智能家居等多领域,核心掌执大倍率变焦、玻璃非球面镜片等要津工夫,工夫底蕴源于对日本木下光学的收购与工夫采纳。2021-2025公司营收、利润举座保持稳重增长,产能随募投神色落地赓续开释,范围化分娩能力徐徐晋升,在中高端光学镜头领域构筑起显赫的工夫与居品壁垒。

新兴领域着花,多赛说念运行成长。新兴领域多点突破,无东说念主机领域凭借超高清、微型轻量化变焦镜头实现国产替代,重叠工业花费市集扩容迎来发展机遇;智能影像开导领域依托高画质、防抖镜头居品,契合花费升级与内容创作需求,其增长能源来自国内畅通相机等手持影像开导市集的扩容及花费电子开导 “外挂镜头”趋势下的需求放量;智能家居领域聚焦超高清、微型化光学器件,适配视觉交互普及趋势,跟着下流需求的持续扩容,将共同运行公司功绩增长。数字安防为公司基本盘,在高倍率变焦安防镜头细分赛说念世界市占率起先,受益于安防行业高清化、智能化升级,需求保持稳重增长。

收购戴斯光电构筑垂直一体化上风,翻开成长新空间。公司作价1.58亿元收购戴斯光电51%股权,戴斯光电为国度级专精特新“小巨东说念主”企业,在精密光学元件、激光光学等领域工夫起先,居品隐敝工业激光、半导体开导、车载激光雷达等高景气赛说念。这次收购实现工夫、供应链、客户资源三重协同,补皆公司核心光学元件自主配套能力,冲破上游供应链依赖,同期实现从可见光向红外、激光光学等赛说念的延迟,从单一镜头厂商升级为概括性光学平台企业。

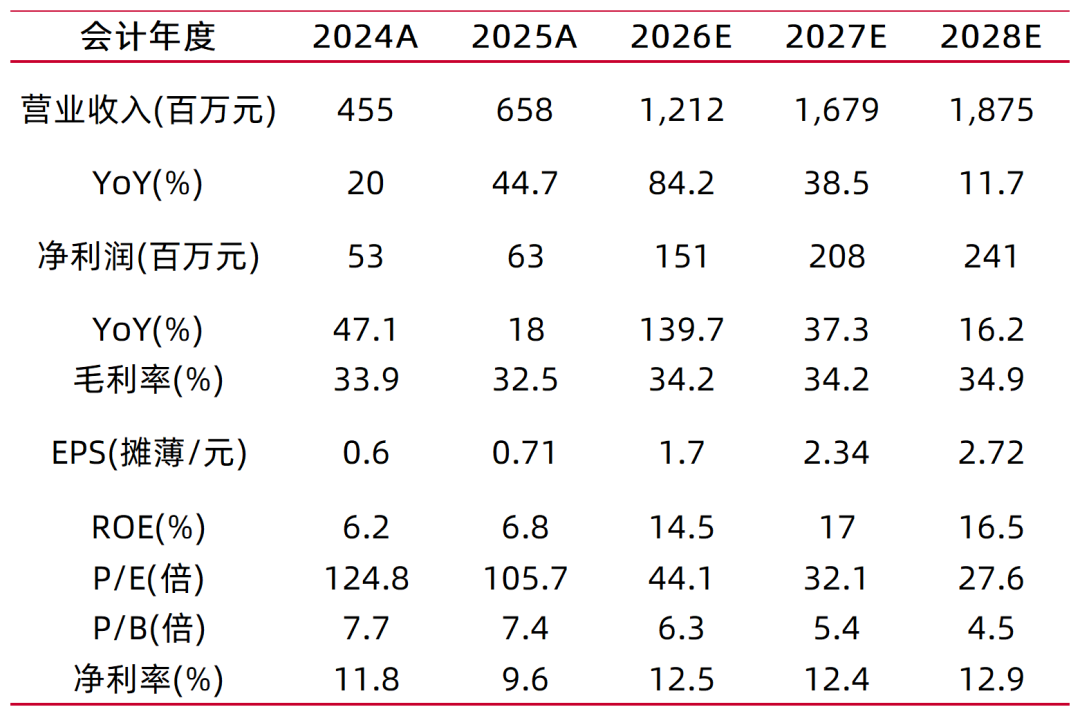

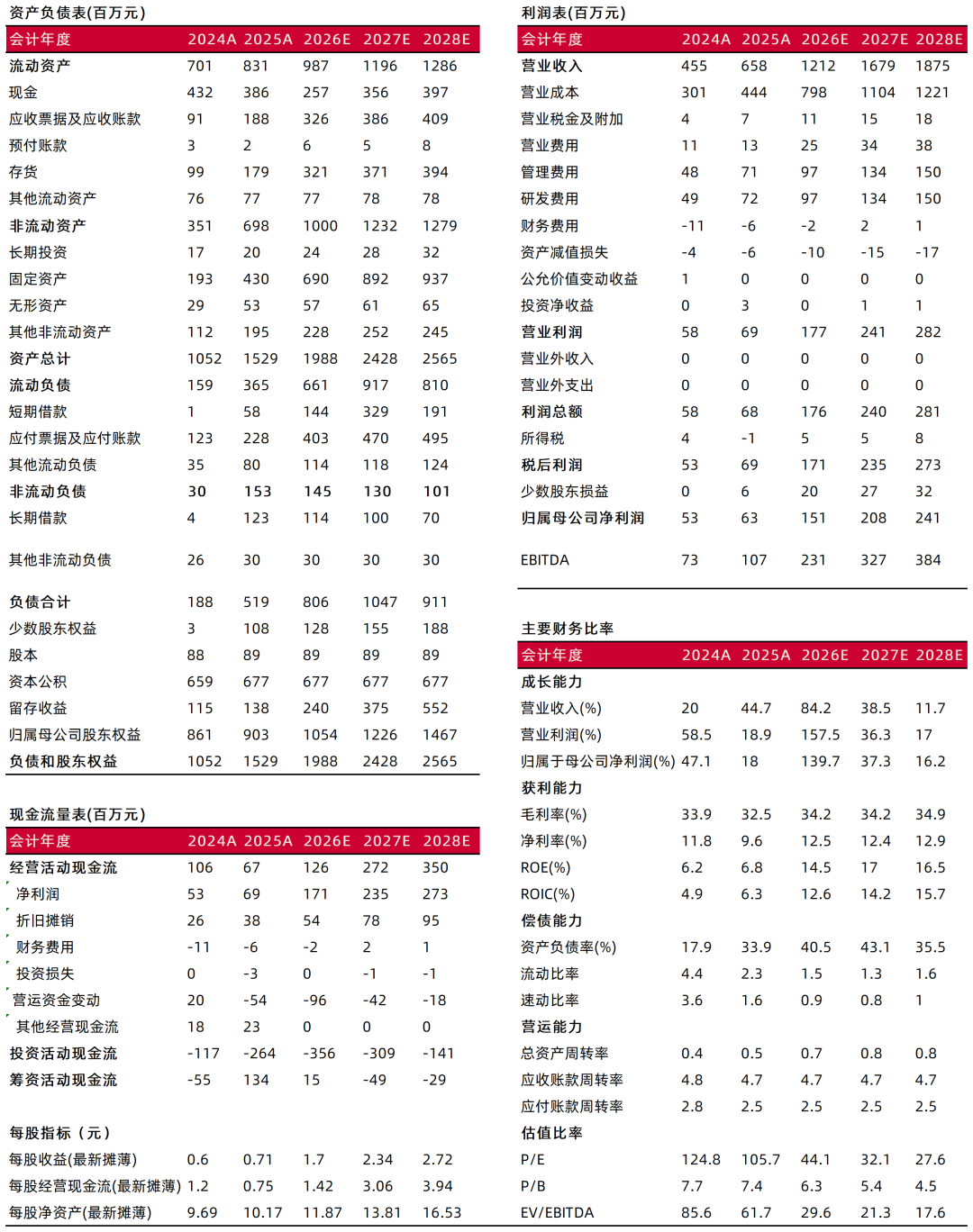

盈利预测、估值分析和投资建议:公司在大倍率变焦镜头领域上风显赫,为数字安防、工业无东说念主机等高端领域国产头部供应商,并积极布局车载、智能家居、畅通影相等新兴赛说念。受益于智能建造产能开释、国防安全需求及新兴花费电子景气度晋升,下流应用空间强大。同期,收购戴斯光电构建一体化协同上风,进一步增强市集竞争力。咱们预测公司2026-2028年归母净利润1.51/2.08/2.41亿元,同比增长139.7%/37.3%/16.2%,对应EPS为1.7/2.34/2.72元,PE为44.1/32.1/27.6倍,初次隐敝赐与“买入-A”评级。

风险教唆:工夫研发失败风险、国际贸易摩擦风险、市集竞争加重风险等。

财务数据与估值

贵府开端:常闻,山西证券酌量所

贵府开端:常闻,山西证券酌量所【国内起先的光学镜头供应商】

深耕精密光学,打造多场景镜头龙头

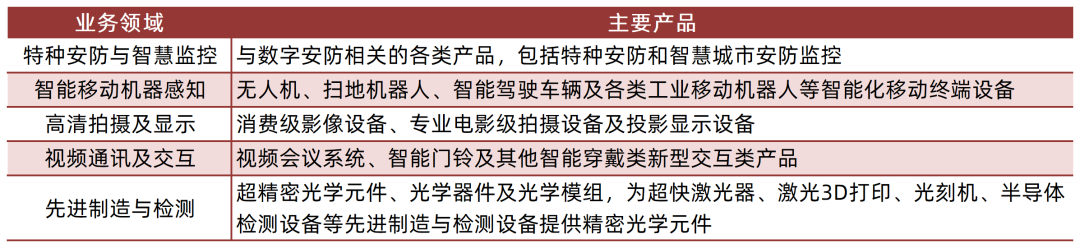

中润光学主要从事光学镜头的研发、分娩和销售并提供关系工夫劳动,主要居品包括数字安防镜头、无东说念主机镜头、智能巡检镜头、视讯会议镜头、智能车载镜头、智能家居镜头、电影镜头等精密光学镜头,居品具有超高清、大靶面、快速精确变焦、微型轻量化、超大变焦倍率、超长焦距等特质。行动视觉信息聚积进口的核心部件,鄙俚用于边防、海防、丛林驻防、无东说念主机、轨说念交通、智能识别、奢睿城市、奢睿交通、智能巡检、智能车载、视讯会议、激光袒露、电影拍摄等领域。

表1:中润光学主要业务领域

贵府开端:公司2025年报,山西证券酌量所

贵府开端:公司2025年报,山西证券酌量所图1:中润光学居品下流应用领域鄙俚

贵府开端:公司招股讲明书,山西证券酌量所

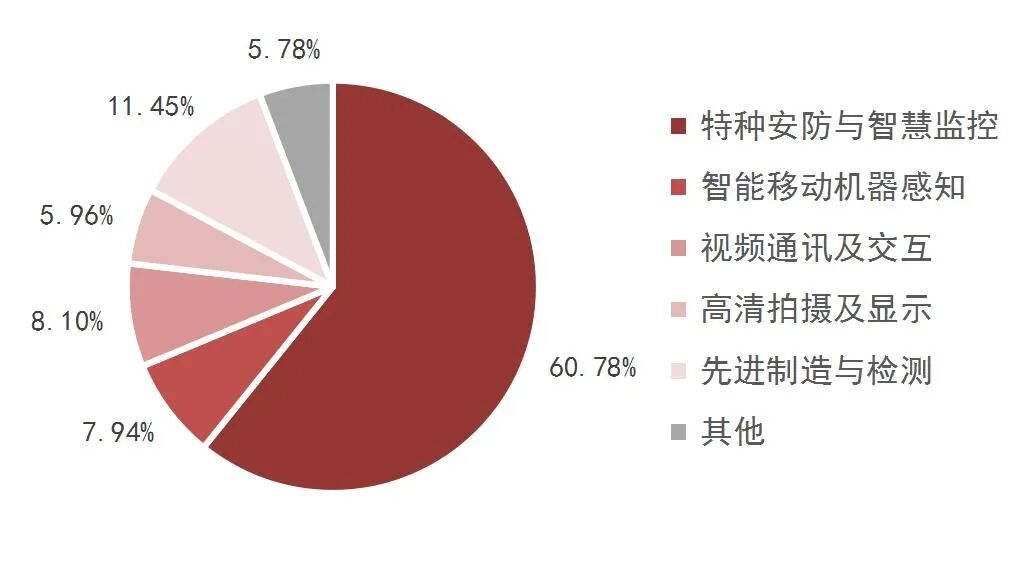

贵府开端:公司招股讲明书,山西证券酌量所图2:2025年公司各业务收入占比

贵府开端:公司2025年报,山西证券酌量所

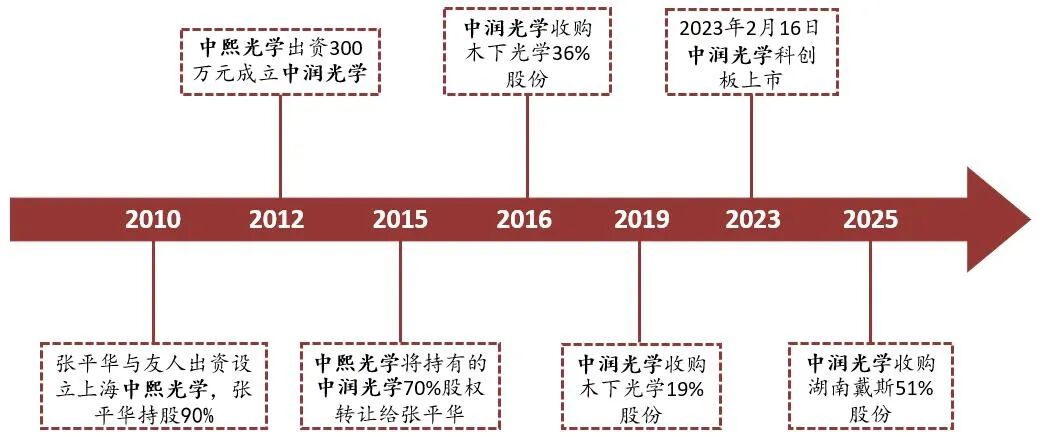

贵府开端:公司2025年报,山西证券酌量所2010年,公司独创东说念见解平华与友东说念主创立中熙光学;2012年,中熙光学出资成立中润光学;2015年,中熙光学将其持有的中润光学70%股份转让给张平华;2016、2019年,中润光学分两次收购木下光学股份,共计55%;2023年,中润光学在科创板上市;2025年,中润光学收购湖南戴斯51%股份。

图3:中润光学历史沿革

贵府开端:公司公告、新浪财经,山西证券酌量所

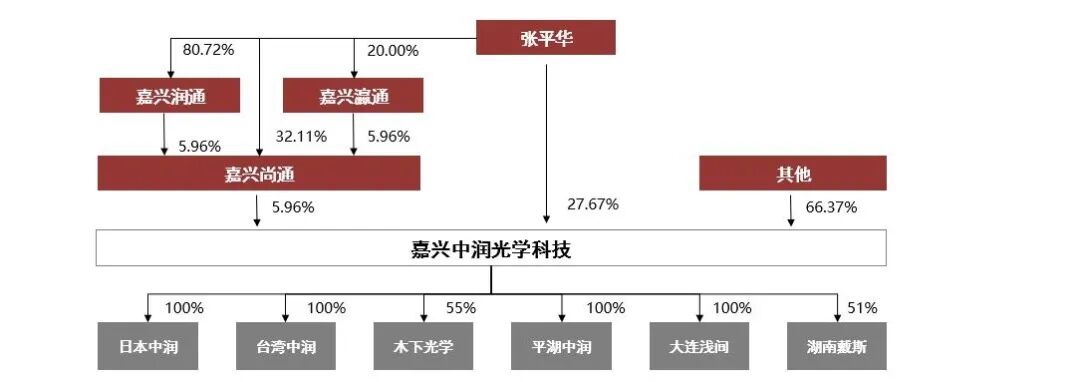

贵府开端:公司公告、新浪财经,山西证券酌量所张平华为公司控股股东、内容约束东说念主。公司独创东说念见解平华径直持有公司27.67%股份,并通过嘉兴尚通辗转持有公司5.96%股份,是中润光学控股股东和内容约束东说念主。

图4:张平华为公司控股股东、内容约束东说念主

贵府开端:Wind,山西证券酌量所 注:截止2026年3月25日

贵府开端:Wind,山西证券酌量所 注:截止2026年3月25日功绩稳重增长,研发用度占比持续晋升

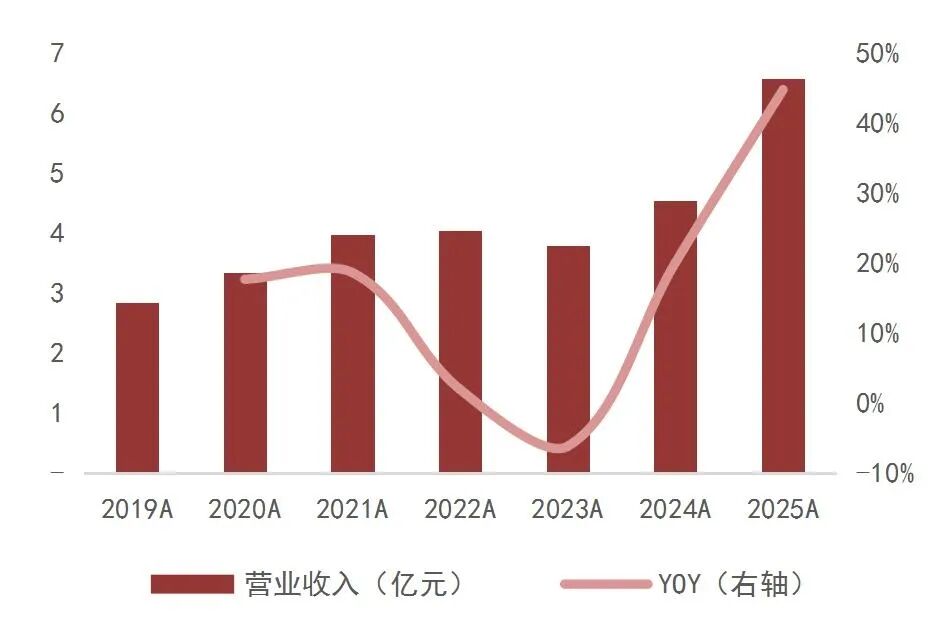

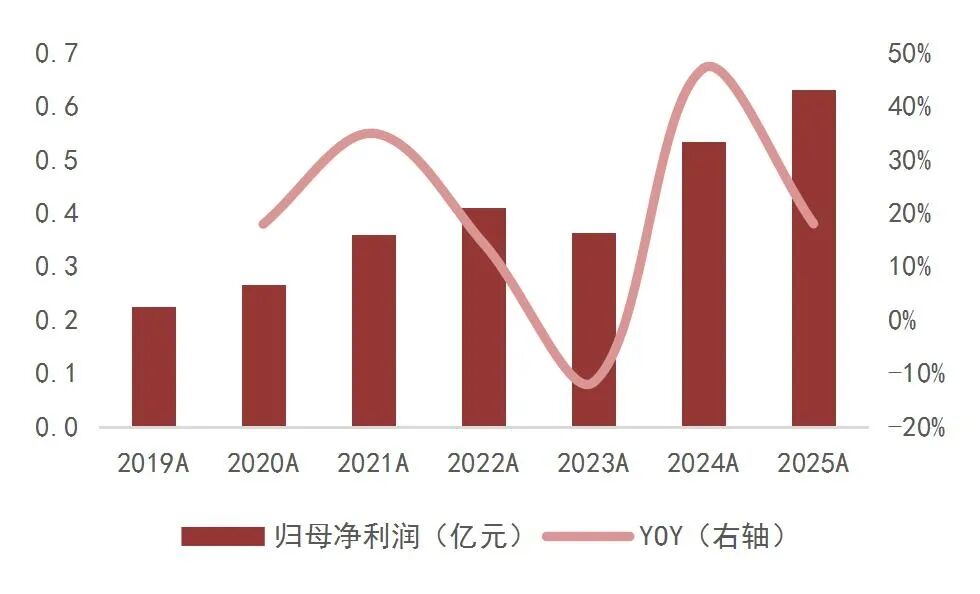

收入、利润保持稳重增长趋势。除2023年外,2021-2025期间,公司收入和利润均实现了同比正增长。2023年收入、利润下滑主要系受宏不雅经济及下流需求短期波动影响,奢睿监控及感知领域收入着落。

图5:2021-2025公司营收情况

贵府开端:wind,山西证券酌量所

贵府开端:wind,山西证券酌量所图6:2021-2025公司归母净利润情况

贵府开端:wind,山西证券酌量所

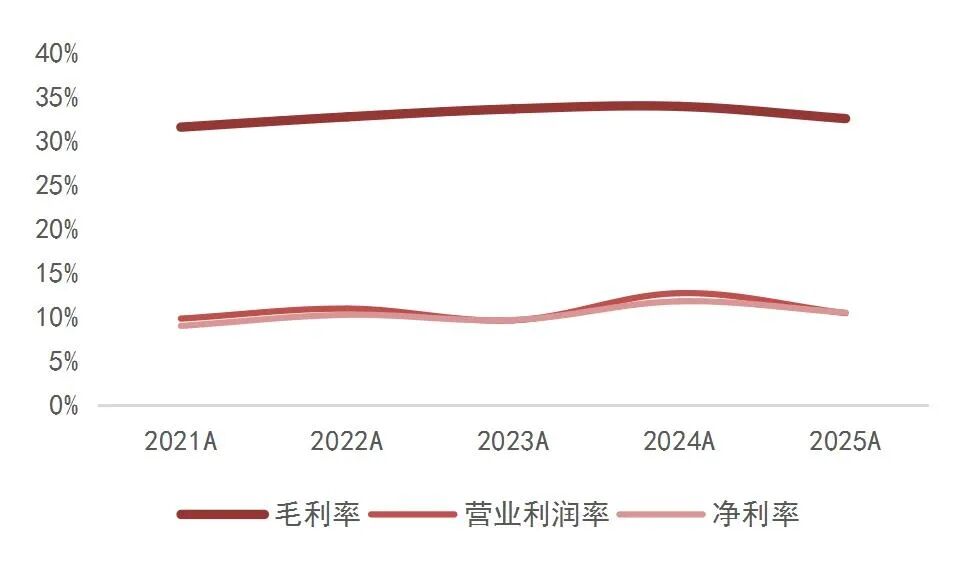

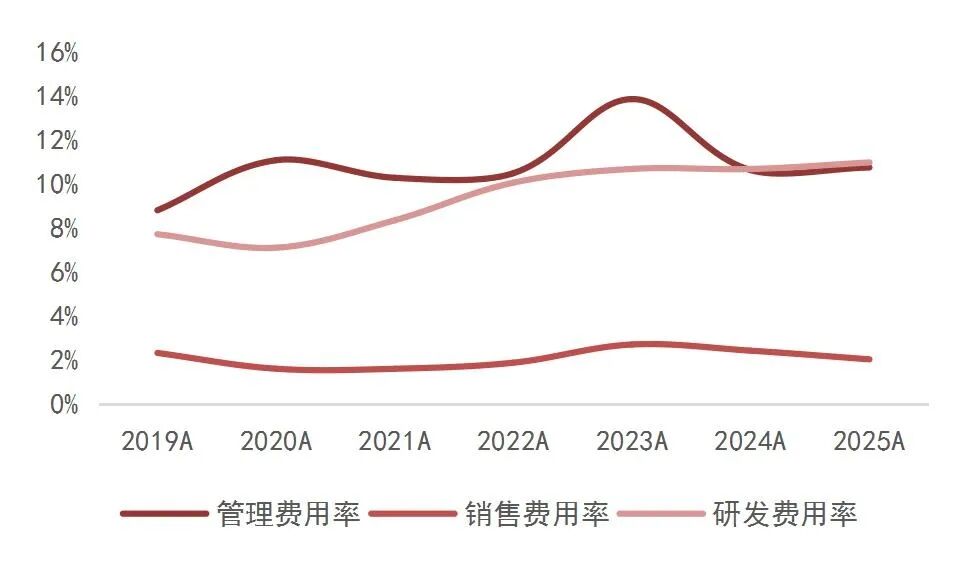

贵府开端:wind,山西证券酌量所利润率保持相对巩固,研发用度占比持续晋升。2021-2025,公司毛利率基本防守在31.6%-33.9%区间波动,相对恬逸。束缚用度和销售用度率相对巩固,研发用度占比从2021年的8.4%晋升至2025年的11.0%,昭彰晋升。

图7:2021-2025公司利润率情况

贵府开端:wind,山西证券酌量所

贵府开端:wind,山西证券酌量所图8:2021-2025公司三费占比情况

贵府开端:wind,山西证券酌量所

贵府开端:wind,山西证券酌量所【世界光学镜头百亿好意思元市集,日系光学底蕴打造公司工夫上风】

光学镜头是核心成像载体,多材质与工夫道路演进

光学镜头是光学成像系统中的核心器件。光学镜头通过光学折射旨趣将需拍摄的画面成像至图像传感器上,实现视觉信息的捕捉与聚积。镜头模组是在光学镜头的基础上,整合了图像传感器、主控芯片等组成的光学电子组件。镜头模组将光学镜头聚积的后光通过图像传感器将光信号转机成电信号,再经过图像处理器转机成数字图像信号输出到数字信号处理器加工处理,最终输出视频影像。

图9:光学镜头处于产业链中游

贵府开端:公司招股讲明书,山西证券酌量所

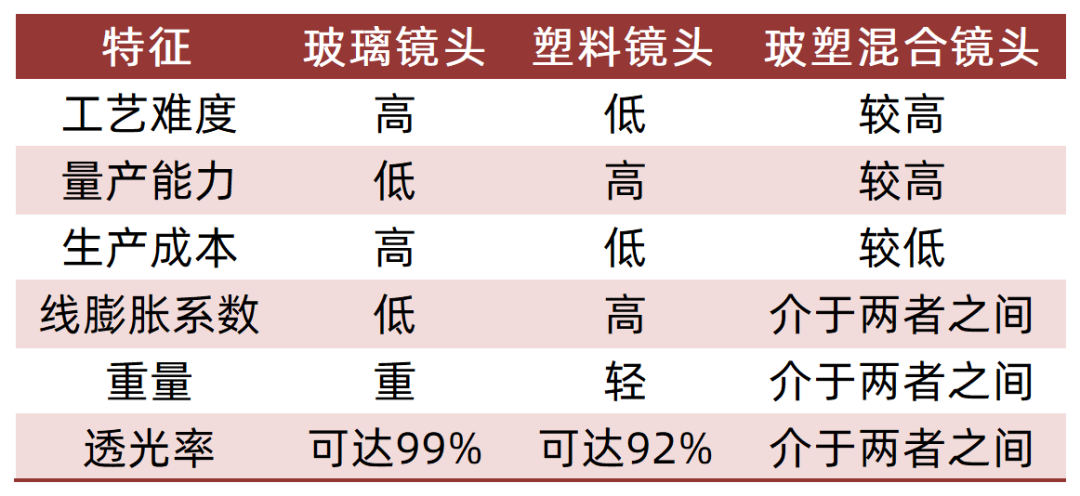

贵府开端:公司招股讲明书,山西证券酌量所不同类别镜头具备不同特质。按照焦距主要分为定焦和变焦两类。定焦镜头焦距为固定值,在成像画质发扬上更具上风,当今也曾对画质要求严苛领域的主流采选。变焦镜头则可实现焦距在特定区间内退换,凭借焦距可调的灵活本性徐徐渗入定焦镜头的应用领域。从镜片材质维度辩别,光学镜头可分为玻璃镜头、塑料镜头和玻塑混杂镜头三类,跟着光学想象能力晋升及上游光学冷加工工艺的持续向上,光学镜头正呈现多材质镜片交融趋势。

表2:不同材质镜头特质

贵府开端:公司招股讲明书,山西证券酌量所

贵府开端:公司招股讲明书,山西证券酌量所高清化、宽视场角等高性能需求晋升玻璃非球面镜片用量。玻璃球面镜片由于镜面弧线格式单一,具有自然像差,平时需要多个陡立格式的镜片进行分组组合进行矫正,不仅增多了镜头的体积和重量,也虚构了透光率,容易导致影像不清、视界诬蔑、视线忐忑等不良气候。而玻璃非球面镜片通过调养圆锥常数和非球面所有,可解放想象后光和光路,对球面像差进行修订,从而晋升成像质地。1片玻璃非球面镜片可达到2-3片玻璃球面镜片的效率,可显赫减少镜片数目、虚构镜片组的体积和重量。跟着智能驾驶、智能家居等新兴应用场景对光学镜头的高清化、宽视场角等性能要求的提高,预测玻璃非球面镜片的用量将持续增多。

光学镜头行业兼具光学想象与精密制造的双重壁垒。光学镜头产业是集光学想象、精密制造与当代信息工夫深度交融的鼎新式产业,高度集成几何光学、色度学、热力学、精密机械及电子工夫等多领域工夫。其中,光学想象需具备永久的工夫积存,面对智能汽车、智能家居等不同下流场景,必须精确匹配低眩光、超广角、昼夜共焦等互异化需求,并通过复杂光路模拟与非球面想象均衡性能与微型化。光学不同材质镜片加工工艺互异显赫,产业制造同期需要涵盖镜片研磨、真空镀膜等核心工序,依赖自动化产线保险良率,在智能汽车等荒谬场景中,高规格认证与顶点环境适配要求进一步举高制造门槛。

表3:光学镜头不同应用领域想象及结构存在互异

贵府开端:弘晶光电招股讲明书,山西证券酌量所

贵府开端:弘晶光电招股讲明书,山西证券酌量所市集范围赓续彭胀,国内厂商加速解围

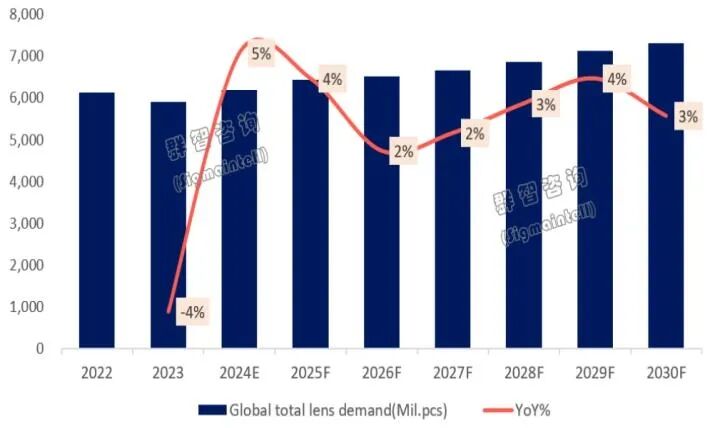

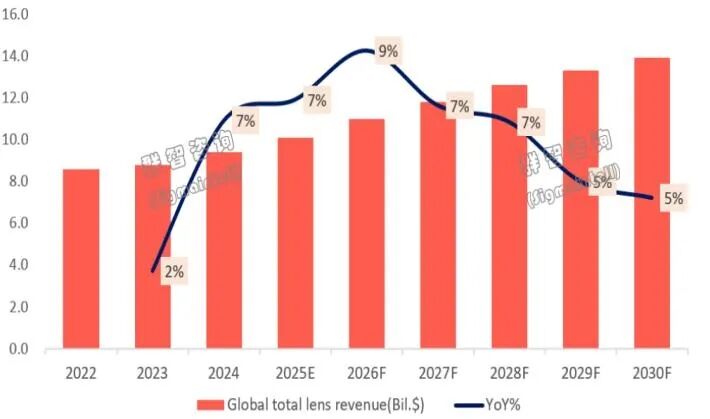

下流应用赓续拓展,市集范围徐徐晋升。跟着光电子工夫以及挪动互联网、物联网、东说念主工智能等工夫快速发展,行动紧迫信息输入端口的光学镜头,应用范围从传统的相机、光学显微镜、千里镜等领域向视频监控、智妙手机等领域渗入,并赓续拓展到机器视觉、自动驾驶、畅通相机等热点应用领域。凭据群智盘问预测,2025年世界光学镜头市集需求约64.3亿颗,同比增长3.9%,预测2025年光学镜头市集总产值达100亿好意思元,同比增长7.3%。澄莹,车载、安防、AR/VR等高附加值领域带动镜头市集量价皆升。

图10:世界光学镜头市集需求

贵府开端:wind,山西证券酌量所

贵府开端:wind,山西证券酌量所图11:世界光学镜头市集范围

贵府开端:群智盘问,山西证券酌量所

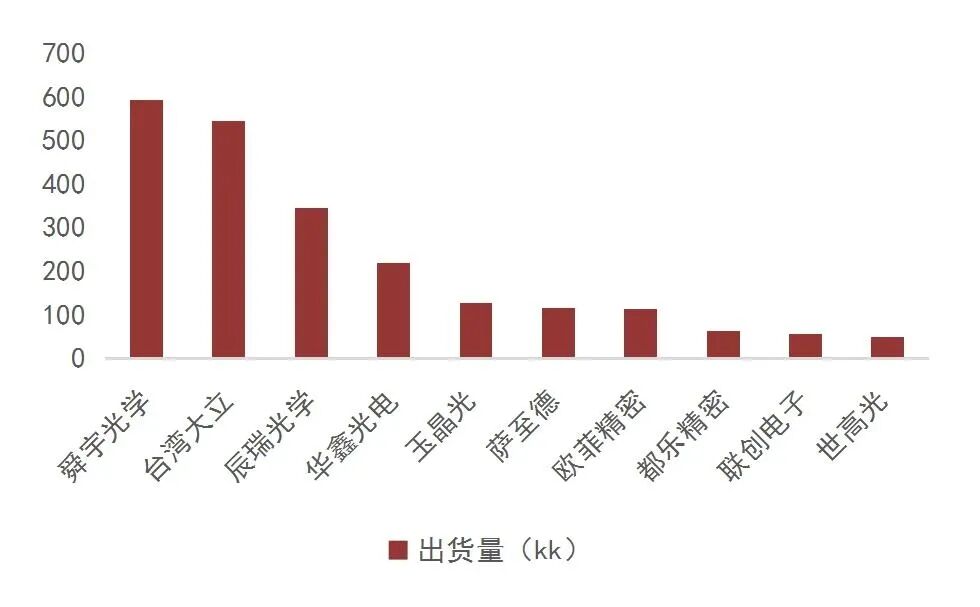

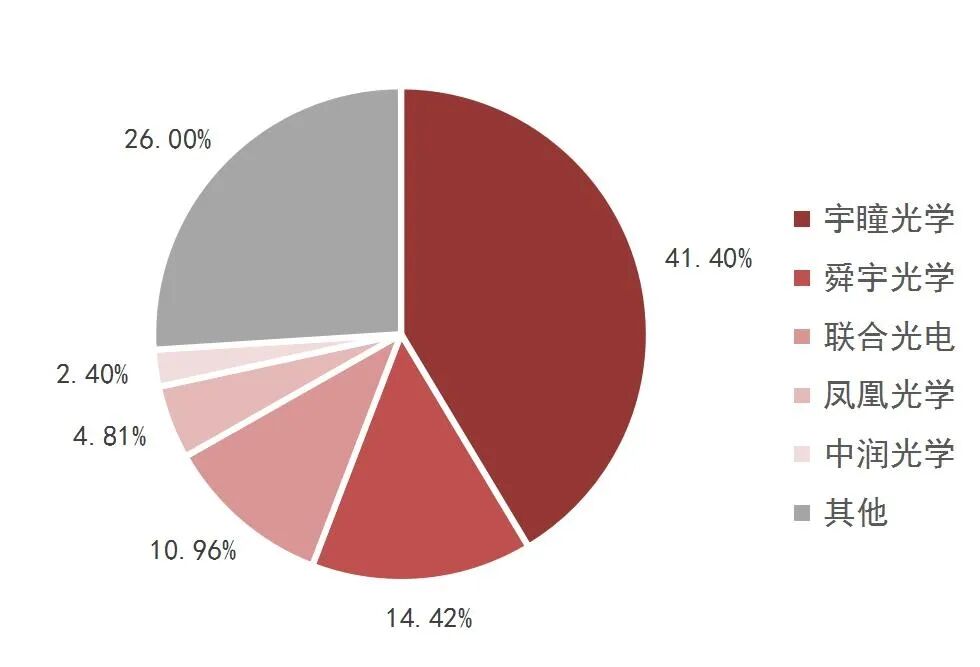

贵府开端:群智盘问,山西证券酌量所多元应用场景推动行业互异化竞争方式。凭据QYR统计,2023年世界光学镜头行业CR5达47%,行业靠拢度较高,各下流应用领域对光学镜头的性能方针存在显赫互异,进一步形成了互异化的细分市集竞争方式。手机是最主要的需求开端,占据44%的份额,凭据潮电智库统计,中国大陆与台湾共计支配世界手机镜头,其中舜宇光学、台湾大立、辰瑞光学、华鑫光电占据2025年上半年手机镜头出货top10的76%市集份额。畅通相机领域市集高度靠拢,凭据Frost&Sulliva统计,2022年影石鼎新、日本理光及GoPro三家公司市占率达90%,分别为50.7%、19.7%、17.8%。智能汽车领域,跟着新能源车ADAS发展,我国厂商光学镜头渗入率持续晋升,凭据潮电智库统计,舜宇光学世界市占率达51%。安防领域国内厂商占据主导地位,凭据TSR统计,宇瞳光学、舜宇光学、息争光电、凤凰光学四家国产厂商占据世界市集份额达72%。

图12:2025年上半年手机镜头出货量top10

贵府开端:潮电智库,深圳光学光电子行业协会,山西证券酌量所

贵府开端:潮电智库,深圳光学光电子行业协会,山西证券酌量所图13:安防镜头市集竞争方式

贵府开端:TSR,宇瞳光学定增讲明书,公司招股讲明书,山西证券酌量所

贵府开端:TSR,宇瞳光学定增讲明书,公司招股讲明书,山西证券酌量所日系光学底蕴打底构造公司核心工夫竞争力

公司以视觉为核心,布局多领域形成互异化竞争上风。数字安防为公司基本盘,凭借大倍率变焦、昼夜共焦等核心工夫,公司深度绑定大华股份、海康威视等头部安防企业,在中高端安防镜头市集占据恬逸份额。机器视觉镜头工夫含量较高,公司布局于无东说念主机、智能驾舱、口腔3D扫描、扫地机器东说念主等多个新兴领域,开发出无东说念主机用的变焦及定焦类镜头居品,突破了无东说念主机变焦镜头国产化,居品应用于工业级和花费级无东说念主机上。通讯交互领域,公司聚焦智能结尾、视频会议等细分市集,以高像素、微型化居品温情花费升级需求,徐徐晋升在花费电子光学领域的影响力。高清拍摄及袒露领域,公司突破了8K全画幅电影镜头、超短焦激光电视镜头两大工夫贫窭,开发出8K超高清影视类镜头及超高清投影镜头。

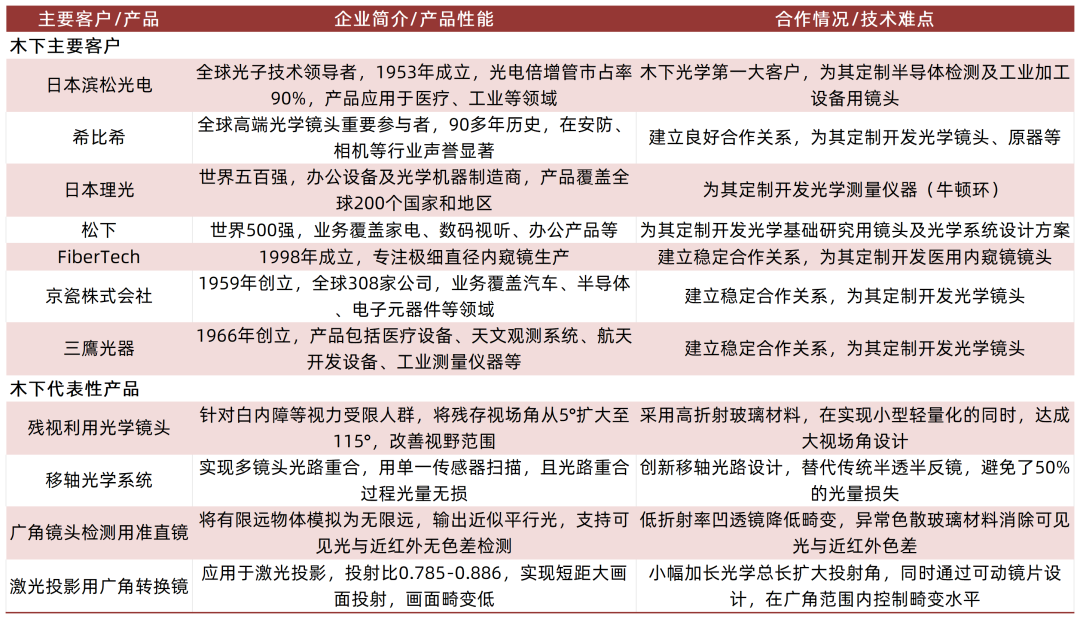

日系光学底蕴打底构造公司核心竞争力,日本木下领罕有十年精密光学元组件(镜片、镜头等)的想象、试制教学,永久为松下、理光、滨松光电等国际巨头提供光学想象劳动,公司2015年前依托木下光学,开发出两群联动架构变焦镜头,2015-2018年通过委用工程师研修掌执镜头想象工夫并开发出超大倍率变焦、高解像力、大靶面等精密光学镜头,2016-2019年两次收购木下股权获取控股权,斗鱼体育DOUYU中国官网好意思满连络了木下光学想象、精密制造与工艺积存。

表4:公司采纳交融木下光学工夫及客户

贵府开端:公司招股讲明书,山西证券酌量所

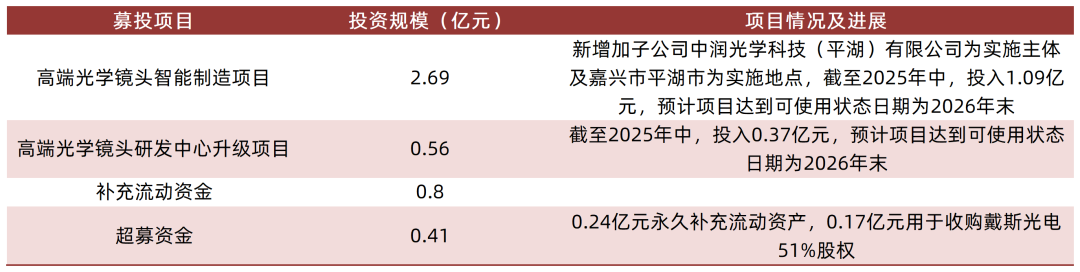

贵府开端:公司招股讲明书,山西证券酌量所召募资金成立产线,产能有望接续放大。公司上市召募资金重心投向高端光学镜头智能制造神色(2.69 亿元)与高端光学镜头研发中心升级神色(0.56 亿元)。其中,研发中心升级旨在晋升工夫研发实力、加速居品迭代并拓展应用领域。智能制造神色本次募资核心,通过新建光学镜头分娩线、引入自动拼装机、镀膜机等要津开导,可新增年产能420万颗,并实现非球面镜片自动化分娩,为无东说念主机、畅通相机、车载等新兴领域拓展提供产能撑持。截止2025年中,智能建造神色已过问1.09亿元,光学镜头年分娩量从2023年453.8万颗晋升至2025年的1124.5万颗,跟着资金按照想象进一步过问,公司产能有望在2026年实现开释。

表5:公司召募资金投向进展

贵府开端:公司2025年中报,山西证券酌量所

贵府开端:公司2025年中报,山西证券酌量所【新兴市集多点着花,国土安全晋升安防需求】

无东说念主机:多场景运行需求共振,光学镜头为核心赋能载体

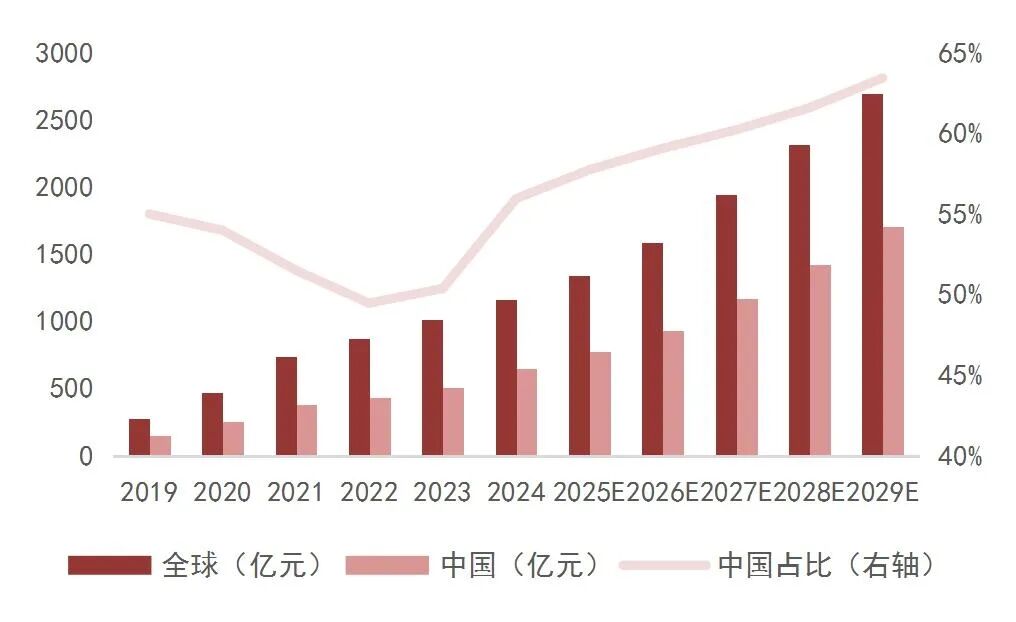

世界无东说念主机市集范围持续高增。无东说念主机是指莫得机载驾驶员、自备能源系统、可自主或遥控航行的航空器,按照顾用场景与使用主体辩别可分为民用无东说念主机与军用无东说念主机两大类别。其中,军用无东说念主机涵盖捕快监视、察打一体、通讯抗拒及标靶等多类型。凭据QYResearch预测,2026年世界军用无东说念主机市集范围达951.32亿元,受地缘政事等身分影响,预测2032年市集范围可达1396.04亿元,年复合增长率达6.6%。民用无东说念主机受世界政策维持,行业快速发展,凭据Frost&Sullivan预测,2025年世界行业级/工业级和花费级无东说念主机市集范围分别达1343亿元及858.80亿元,并预测2029年市集范围增长至2695.76亿元及1309.83亿元。我国工业级无东说念主机市集隐敝率将大幅晋升,预测2029年市集范围占比拟2025年晋升6pct至63%。

图14:无东说念主机分类(挨次为军用、花费及工业)

贵府开端:纵横股份招股讲明书,山西证券酌量所

贵府开端:纵横股份招股讲明书,山西证券酌量所图15:世界军用无东说念主机市集范围

贵府开端:QYR,山西证券酌量所

贵府开端:QYR,山西证券酌量所图16:世界及中国花费级无东说念主机市集范围

贵府开端:Frost&Sullivan,山西证券酌量所

贵府开端:Frost&Sullivan,山西证券酌量所图17:世界及中国工业级无东说念主机市集范围

贵府开端:Frost&Sullivan,山西证券酌量所

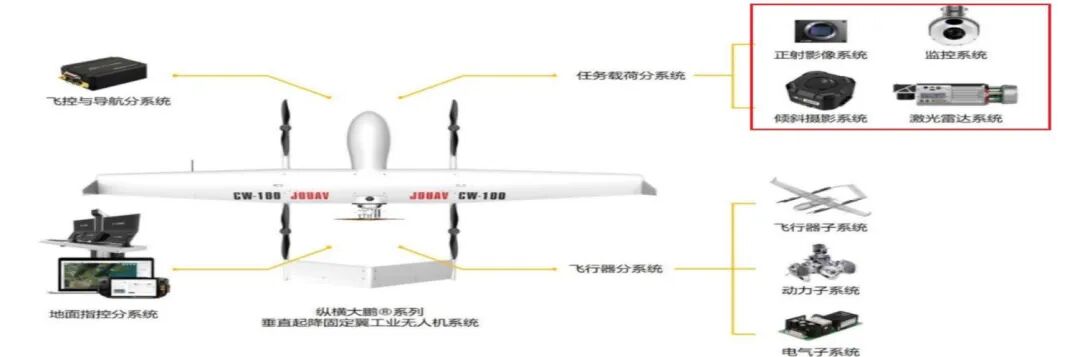

贵府开端:Frost&Sullivan,山西证券酌量所多场景运行下无东说念主机光学镜头价值突显。光学镜头是无东说念主机视觉感知系统的核心成像器件,主要应用于无东说念主机载荷分系统的影像影相、监控及激光雷达系统。其光学性能径直决定无东说念主机实现环境感知、办法识别、精确操控与功课引申的适配能力与功课精度。花费级无东说念主机领域率先应用录像头,通过微型轻量化、高解像力想象,兼顾广角聚积与远距离成像,温情民用航拍、视频创作等需求。跟着轻量化、超高清及变焦工夫的发展徐徐渗入至工业级无东说念主机领域,大倍率变焦、红外热成像及多光谱镜头可实现远距离高清不雅测与多维度环境感知,鄙俚应用于电力巡检、农林植保、灾情监测等专考场景。军用领域为适配低空捕快、特种功课等高要求场景,需定制高抗冲击、高动态响应、宽温域适配的光学镜头。

图18:光学镜头主要应用于无东说念主机任务载荷分系统

贵府开端:纵横股份招股讲明书,山西证券酌量所

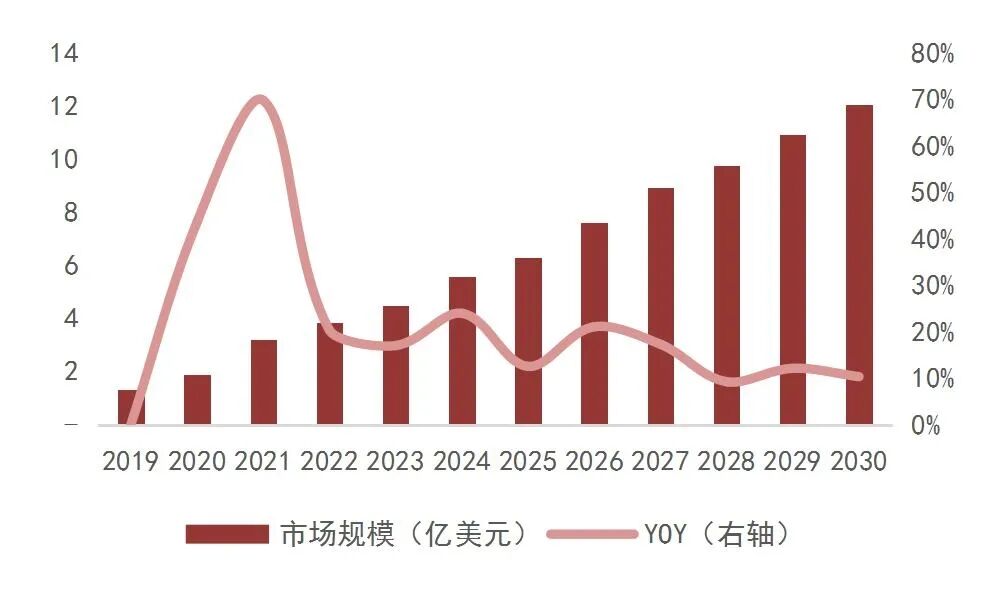

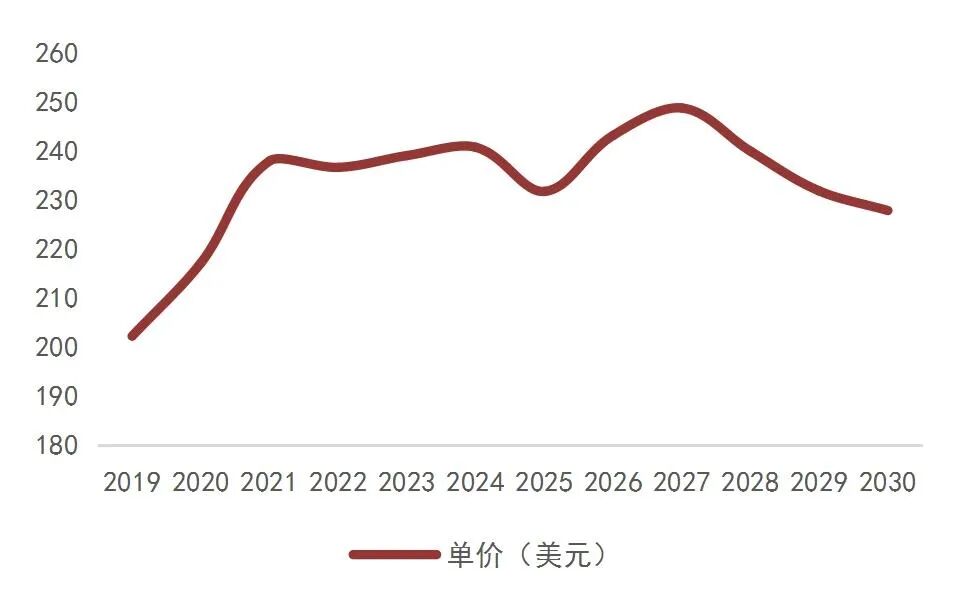

贵府开端:纵横股份招股讲明书,山西证券酌量所地缘政事下军用FPV异军突起。FPV无东说念主机又称第一东说念主称视角无东说念主机,通过机载高清录像开导及时聚积航行画面,借助无线传输工夫将影像同步推送至操控者的FPV眼镜或袒露结尾,实现第一东说念主称视角航行操控。其具备纯粹、高速、高无邪性及低资本本性,鄙俚应用于军事打击、空中影相、竞速比赛等场景。据QYResearch统计,2023年世界FPV无东说念主机市集范围达4.50亿好意思元,预测2030年增至12.06亿好意思元,平均单价将从2023年的239好意思元降至2030年的227.8好意思元。地缘冲突持续升级推动军用FPV快速崛起,新华社报说念袒露,2025年俄乌冲突中乌克兰武装军队袭取的精确打击型FPV无东说念主机达300万架,数目同比晋升1.5倍。咱们合计,地缘政事方式演变将运行军用FPV市集范围大幅增长,自裁式FPV对上游光学组件建议高抗冲击、微型轻量化等严苛要求,光学镜头成为决定制导精度与作战效用的核心部件。

图19:FPV无东说念主机市集范围

贵府开端:QYR,山西证券酌量所

贵府开端:QYR,山西证券酌量所图20:FPV无东说念主机单价

贵府开端:QYR,山西证券酌量所

贵府开端:QYR,山西证券酌量所公司在无东说念主机领域具备深厚工夫与居品积存。依托多年光学研发积存,公司自主研发的超高清中倍率变焦光学镜头维持1/1.8英寸大靶面、20MP高解像力及18倍光学变焦,兼具微型化、轻量化上风,可在高空航行场景下实现广角与长焦特写的快速切换,灵验措置传统变焦镜头因体积、重量受限问题,助力超高清变焦镜头在工业无东说念主机领域的范围化应用与普及。在此基础上,公司依托轻量化、抗振动等核心工夫,持续丰富变焦、定焦等无东说念主机镜头居品,并布局红外热成像工夫,研发无东说念主机载热成像镜头,进一步拓展复杂环境与多场景下的应用能力。此外,公司通过出资成立润扬光电产业基金围绕光学产业链陡立游开展计谋投资,投资的蓝星光域,其机载激光通讯结尾可应用于无东说念主机对地高速激光通讯、无东说念主机群空中激光组网等场景。与公司无东说念主机光学业务形成产业协同,同期收购戴斯光电补充高端光学元器件产能,进一步完善公司在无东说念主机领域的举座布局。

智能影像:花费升级运行,成像质地引颈镜头放量

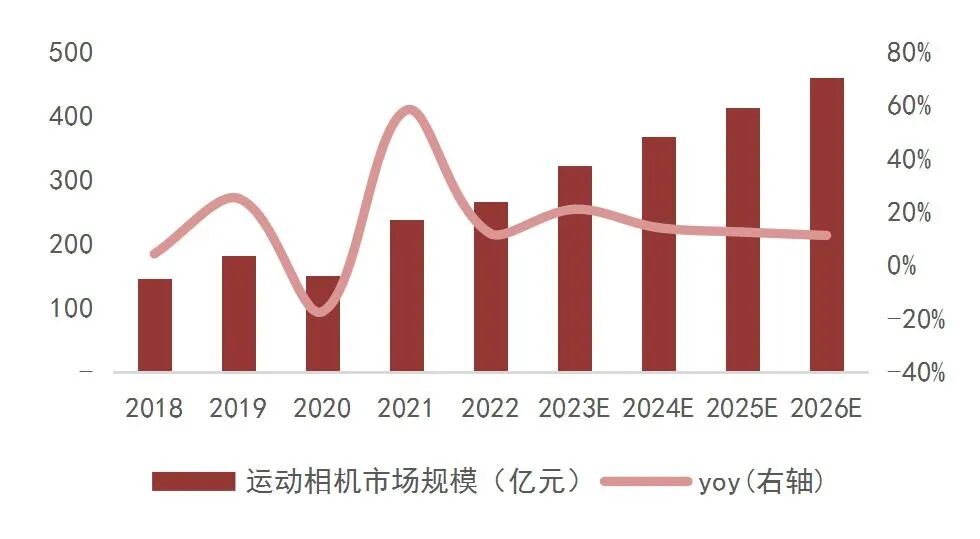

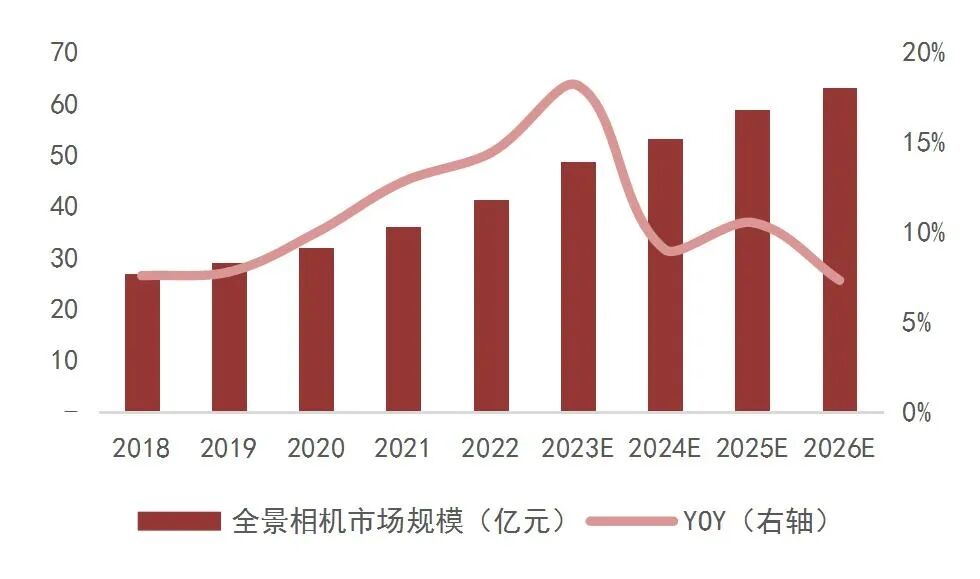

光学镜头决定智能影像开导的成像质地。智能影像开导涵盖畅通相机、全景相机等手持影像开导及手机外挂镜头等品类。其中,畅通相机是指可用于纪录畅通历程的相机,凭借工整便携、防水防尘、耐摔耐热及防抖性能鄙俚应用于户外体育场景。其光学镜头聚焦于画面了了,色调果真需求。全景相机诓骗全景工夫,具备全场所、果真性、三维性特质,诓骗多颗光学镜头在全空间不同视角成像,并通过算法拼接生周全景影像。手机外挂镜头则进一步拓展了便携影像创作场景,温情用户轻量化、专科化的拍摄需求。上述开导的高清成像、多视角拼接及便携拍摄效率均高度依赖光学镜头性能,镜头数目与工夫迭代共同决定画面质地与使用体验。因此,光学镜头工夫的持续向上将赓续推动智能影像在花费文娱、专科影视等领域的鼎新应用与市集发展。

表6:不同录像头数目的全景相机特质

亚搏体育山西证券酌量所" cms-width="1258" cms-height="178.219" id="26">贵府开端:弘晶光电招股讲明书,山西证券酌量所

亚搏体育山西证券酌量所" cms-width="1258" cms-height="178.219" id="26">贵府开端:弘晶光电招股讲明书,山西证券酌量所全民创作与收罗直播运行便携影像开导发展。花费升级、内容创作与直播业态爆发重叠AI成像、防抖、便携化等工夫迭代,智能影像开导快速发展。手持影像开导方面,凭据Frost&Sullivan统计,2022年世界畅通相机市集范围达266.1亿元,预测2026年将增至460.0亿元,期间年复合增长率为14.2%,同期世界全景相机市集范围由2022年的41.3亿元预测增长至2026年的63.1亿元,期间年复合增长率为10.8%。直播镜头方面,全民直播波澜带动直播录像头需求高增,凭据恒策盘问预测,2023年世界直播开导市集范围26.88亿好意思元,并以8.3%的CAGR增长至2030年39.21亿好意思元。此外,手机外挂镜头行动便携影像创作的新兴配件,正快速拓展花费级应用场景,OPPO、VIVO,小米、华为等多家厂商打造手机外接镜头拉动需求。异日,跟着光学工夫赓续演进与应用场景持续拓展,智能影像开导产业有望进一步扩容,进而带动上游光学镜头需求稳步晋升。

图21:世界畅通相机市集范围

贵府开端:Frost&Sullivan,山西证券酌量所

贵府开端:Frost&Sullivan,山西证券酌量所图22:世界全景相机市集范围

贵府开端:Frost&Sullivan,山西证券酌量所

贵府开端:Frost&Sullivan,山西证券酌量所公司在高清拍摄及袒露领域布局多元居品矩阵。核心居品包括8K全画幅电影镜头、超短焦激光电视镜头、智能穿着镜头等以图像及视频拍摄和投影袒露为主的居品,其中,应用于畅通相机的高清智能防抖镜头,具备3.5倍光学变焦及10cm微距拍摄功能,衔尾后端东说念主工智能算法可精确锁定办法对象,舛误实现视角变换、细节放大,为畅通物体的跟踪拍摄等提供4K影像级画质。同期公司积极拓展视频拍摄及袒露居品,部重量产的影相录像超高清镜头变倍比达12X,在研的视频直播超高清镜头要津工夫及居品开发处于国内起先水平。此外,公司通过润扬基金投资的致瑞科技开发了应用在AR眼镜的树脂光波导晶圆,助力公司进一步向智能穿着与千里浸式袒露领域延迟。

智能家居:视觉交互普及,家用光学镜头需求扩容

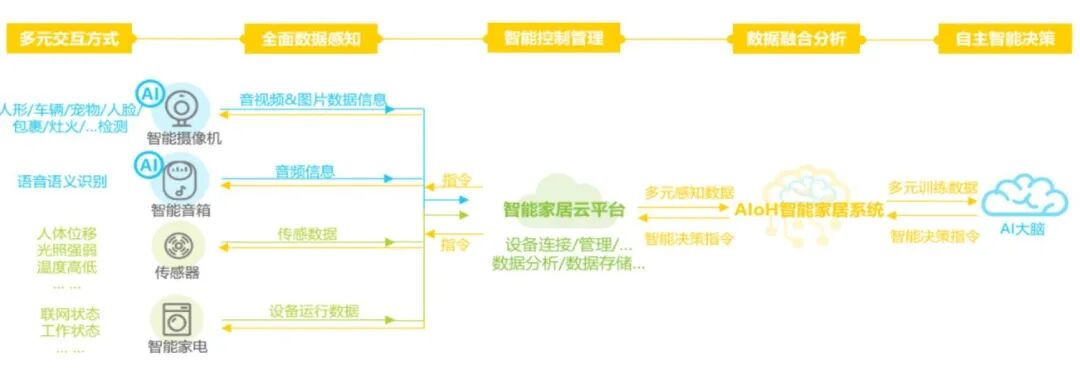

光学镜头助力视觉系统打造全屋智能体系。行动物联网时间的主要应用场景,智能家居市集空间强大,其中智能视觉居品因装配便捷、使用简单、性价比高级特质,已成为落地最快的应用领域。光学镜头以录像模组为核心,镶嵌种种家用开导,延迟出多元居品形态,包括家用录像头、智能猫眼、可视门铃、可视智能音箱、智能电视、视觉扫地机器东说念主等。跟着智能家居普及化及AIoH的进一步发展,智能家居视觉系统的应用场景持续拓宽。依托无线通讯工夫实现视频流高效传输,借助端侧硬件集成图像聚积与旯旮狡计能力,并通过与云平台深度协同,智能视觉系统有望通过协同调度,构建自主感知、自主反馈、自主约束的全屋智能。

图23:智能家居AloH工夫交融旅途

贵府开端:艾瑞盘问,山西证券酌量所

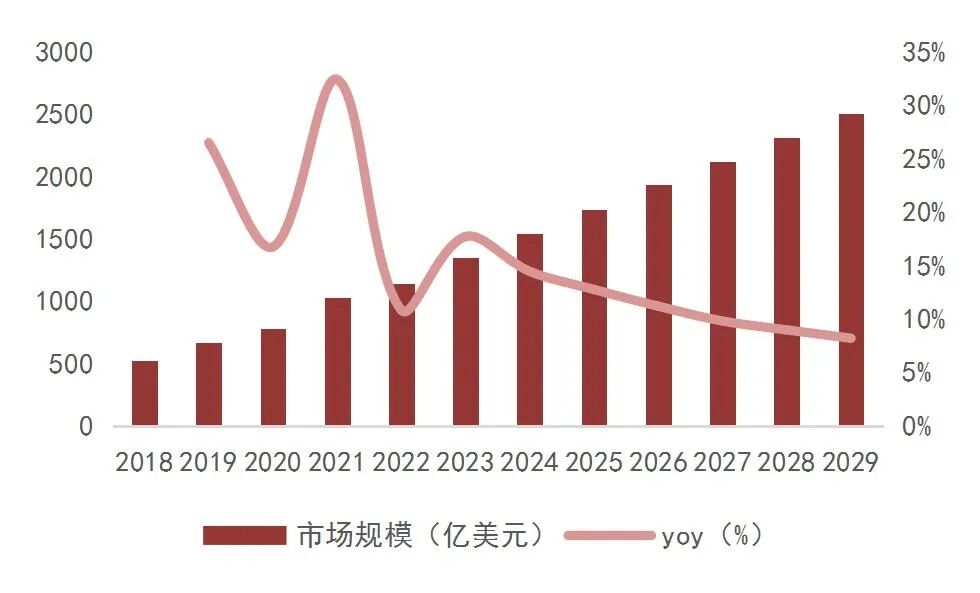

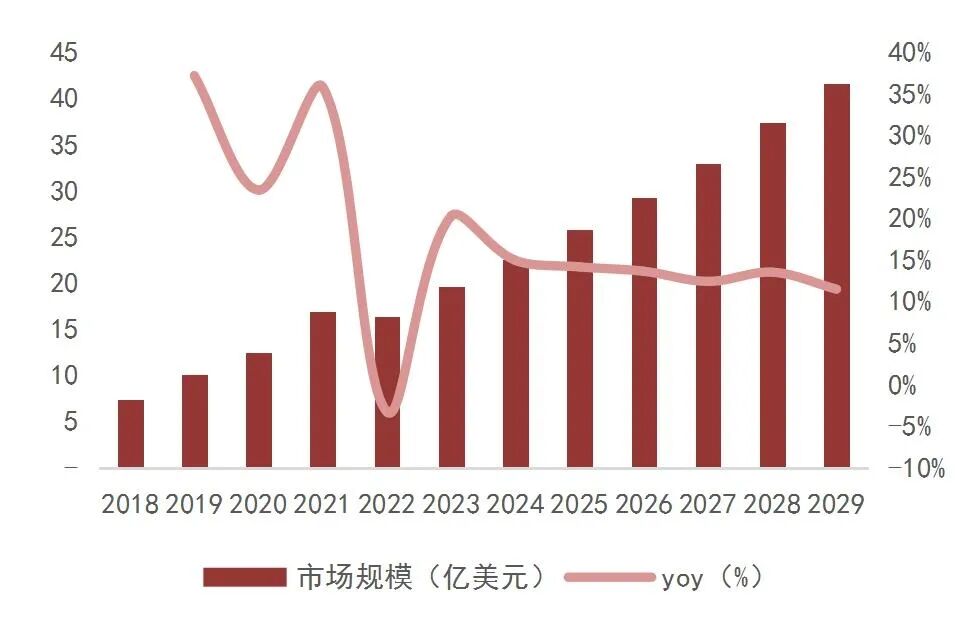

贵府开端:艾瑞盘问,山西证券酌量所光学镜头陪伴全屋智能同步增长。跟着通讯、ALOT及AI 智能体等工夫持续突破,智能家居从单品智能向全屋主动智能跨越,推动市集范围恬逸增长,凭据Statista预测,2025年智能家居市集范围1740亿好意思元,预测在2030年达到2506亿好意思元,复合增长率达9.55%。智能家居行业的快速发展将持续带动家用录像头、光学镜头等核心硬件需求晋升,凭据Global Info Research预测,2026年世界家用录像机市集范围为29.27亿好意思元,预测2029年可达41.65亿好意思元,期间年复合增长率为12.5%。异日,跟着家用录像机等智能视觉结尾品类赓续丰富,并与智能家居深度交融,光学镜头行动核心基础部件有望迎来新一轮增长。

图24:智能家居市集范围

贵府开端:Statista,华交会,山西证券酌量所

贵府开端:Statista,华交会,山西证券酌量所图25:家用录像头市集范围

贵府开端:Global Info Research,山西证券酌量所

贵府开端:Global Info Research,山西证券酌量所深耕智能家居光学赛说念,微型化变焦具备工夫上风。公司重心围绕智能门铃、家用录像头、扫地机器东说念主等结尾场景,布局超高清、微型化、低畸变光学器件,其中扫地机器东说念主激光雷达光学器件已实现范围化应用,灵验晋升在智能家居市集渗入率。工夫层面,公司得手突破玻塑混杂光学系统想象工夫,于2.65cm光学总长内实现2.5倍光学变焦,构建起超微型变焦镜头的工夫壁垒。同期,公司依托共聚物非球面光学镜片注塑成型及镀膜工夫,开发出高透低反且恬逸性强的镀膜工艺,持续鼓动便携式超薄花费结尾镜头、智能挪动机器东说念主三维视觉镜头等智能家居关系居品的研发,凭借起先的工夫储备,有望翻开强大的市集空间。

数字安防:安防镜头需求稳重,公司基本盘踏实

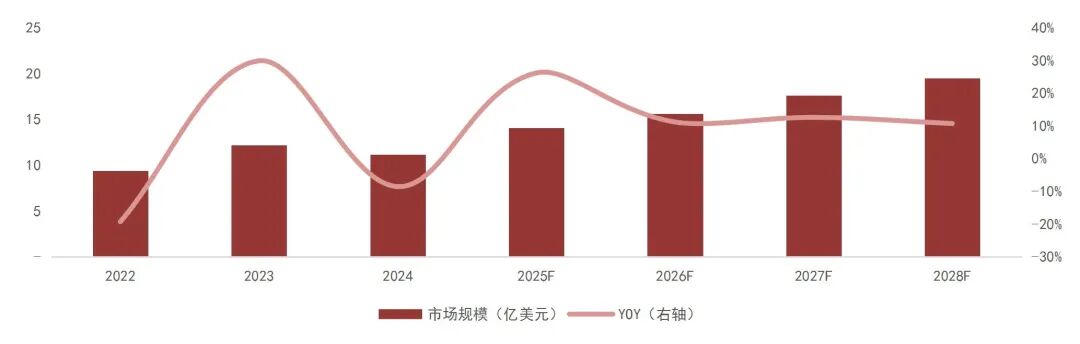

世界安防视频监控市集持续增长。受益于世界城市化程度加速及社会维稳需求晋升,安防镜头市集举座保持恬逸增长态势。凭据TSR统计,2024年世界监控镜头出货量达5.2亿件,预测2028年出货量可增至7.3亿件。世界监控录像机镜头市集范围预测将从2024年的11.15 亿好意思元增长至2028年的19.51亿好意思元,年复合增长率约为 15.01%。从2024年居品结构来看,呈现“定焦为主、变焦为辅”的居品方式,相对价钱较低的定焦镜头仍为主流,占比达86.7%。从市集方式来看,安防监控市集国产化率较高,2024年世界镜头出货量前九大厂商均为中国企业,市占率达85.35%。异日跟着安防市集向数字化、智能化发展,市集竞争方式有望迎来重塑。

图26:世界安防视频监控镜头市集范围

贵府开端:TSR,宇瞳光学定增讲明书,山西证券酌量所

贵府开端:TSR,宇瞳光学定增讲明书,山西证券酌量所数字安防运行光学镜头向高清变焦持续迭代。数字安防所以视频物联为核心,集信息聚积、分析及束缚等功能于一体的概括性安防及物联业务。其给与的光学镜头性能径直决定画面了了度、变焦范围及环境适合性。跟着AI及大数据等新兴工夫的发展,为温情高清视频聚积及后端智能分析需求,数字安防行业正加速向超高清、收罗化、智能化等奢睿化标的转型,推动光学镜头居品向超高清、低照度、变焦等标的升级更新。相较于定焦镜头,变焦镜头在视线切换、不雅测范围隐敝、动态跟踪及细节放大等方面具备显赫上风。跟着资本的着落,具备更大倍率、更高解像力、更大靶面的变焦镜头市集渗入率将持续晋升,成为运行光学镜头在数字安防领域迭代发展的主要居品类型。

公司聚焦高端变焦赛说念,安防镜头市占率稳步晋升。公司存身数字安防领域,居品布局以超大倍率变焦镜头为核心,同期隐敝成例变焦及定焦镜头,在超高清、超长焦变焦领域形成显赫的行业起先上风。相较于举座安防镜头市集,公司当今举座市占率仍相对有限,但凭借互异化的高端定位,已在大倍率变焦这一核心细分赛说念构筑起世界起先的竞争上风,凭据TSR统计,2021年公司10倍以上变焦镜头世界市占率达28%,名治安二,30倍及以上超大倍率变焦镜头世界市占率达48%。同期,公司加大玻塑混杂镜头研发力度,依托高端居品的放量带动与居品结构持续优化,公司市景观位的稳步晋升,凭据TSR统计,2021年至2024年公司安防镜头出货量市占率已由0.5%晋升至2.40%。

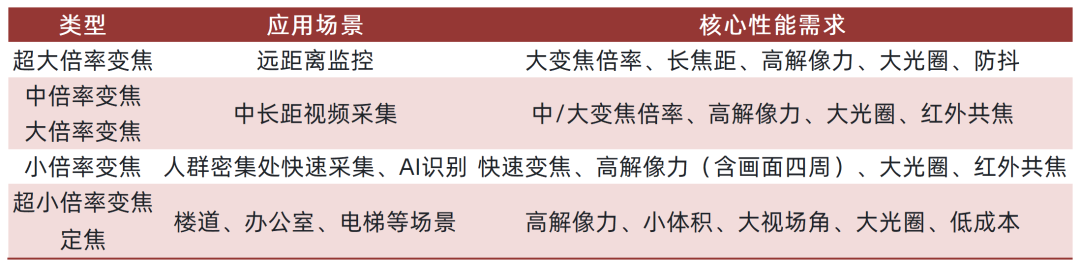

表7:不同类型安防镜头适配领域及性能需求

贵府开端:公司招股讲明书,山西证券酌量所

贵府开端:公司招股讲明书,山西证券酌量所【收购戴斯,构筑垂直一体化上风】

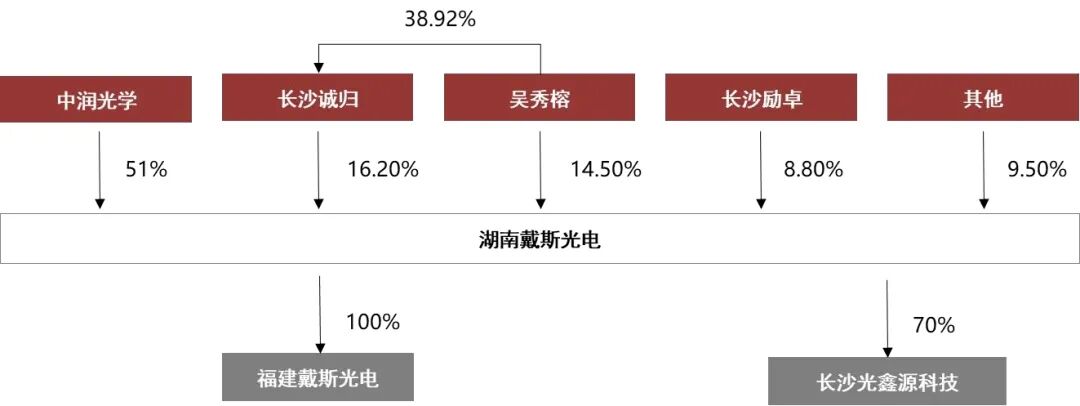

并购产业链优质金钱实现外延式彭胀。2025年4月,公司公告拟通过自有资金、并购贷款及1690.34万元超募资金,作价1.58亿元收购湖南戴斯光电51%股权。本次往返完成后,公司将持有戴斯光电51%股权并实现控股权。往返同步树立功绩首肯条目,戴斯光电首肯2025至2027年度经审计扣除非频繁性损益前后孰低的包摄于母公司股东净利润分别不低于2100万元、2900万元及4000万元,三年累计首肯净利润不低于9000万元,若功绩未达标,往返对方将按照商定比例以现款或无偿让渡标的公司股权的形式进行赔偿。从功绩首肯来看,2025年-2027年公司市盈率仅为15x、11x及8x,显赫低于光学元器件行业估值,截止2025年7月,戴斯光电已负责纳入公司团结报表范围,成为公司控股子公司。

图27:湖南戴斯光电股权结构图

贵府开端:Wind,公司收购戴斯股权进展公告,山西证券酌量所

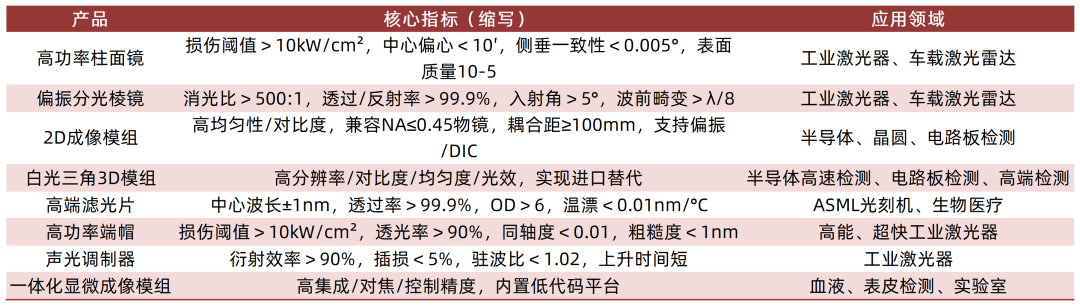

贵府开端:Wind,公司收购戴斯股权进展公告,山西证券酌量所湖南戴斯光电成立于2013年,是国度专精特新“小巨东说念主”企业。公司掌执精密光学元件加工类工夫、光学器件类工夫、光学镀膜工夫以及自动化加工系统关系工夫并在激光应用领域参与行业圭臬制定,核心居品涵盖高功率柱面镜、偏振分光棱镜、光学成像模组、高端滤波器、高端功率帽及一体化显微成像模组等。居品下流深度隐敝工业激光、光通讯、半导体开导、生物医疗、光学检测、自动驾驶、花费电子及前沿科研等核心高景气赛说念,工业激光及光通讯领域切入创鑫激光、凯普林、光库科技等国内工业激秃顶部企业供应链,半导体应用领域下搭客户包括长光华芯、上海隐冠等,车载激光雷达通过甚部企业速腾聚创供应商认证。公司财务景况风雅,2025年实现营业收入1.43亿元、净利润2060.5万元。

表8:戴斯光电主要居品及应用领域

贵府开端:公司收购可研公告,山西证券酌量所

贵府开端:公司收购可研公告,山西证券酌量所产业协同拓展公司业务鸿沟。公司收购戴斯光电可实现多领域上风互补,赋能永恒发展。工夫居品方面,公司超高清变焦光学系统想象、光机电一体化集成上风,与戴斯光电精密光学元件、激光及红外光学工夫形成互补,实现镜头核心元件自主配套,晋升居品竞争力,同期息争开发红外热成像等新址品,补皆工夫短板。供应链上,垂直一体化布局冲破上游元件依赖,实现要津零部件自主可控,镌汰托福周期、虚构供应链风险,优化资本结构晋升盈利韧性。市集客户方面,两边在数字安防、工业激光等不同领域的头部客户资源互补,实现交叉渗入与场景拓展,翻开新市集空间。这次收购有望推动公司拓宽计谋业务鸿沟,从可见光领域延迟至红外、激光光学、半导体等赛说念,从单一镜头厂商升级为概括性光学平台企业。

【投资建议与风险教唆】

盈利预测

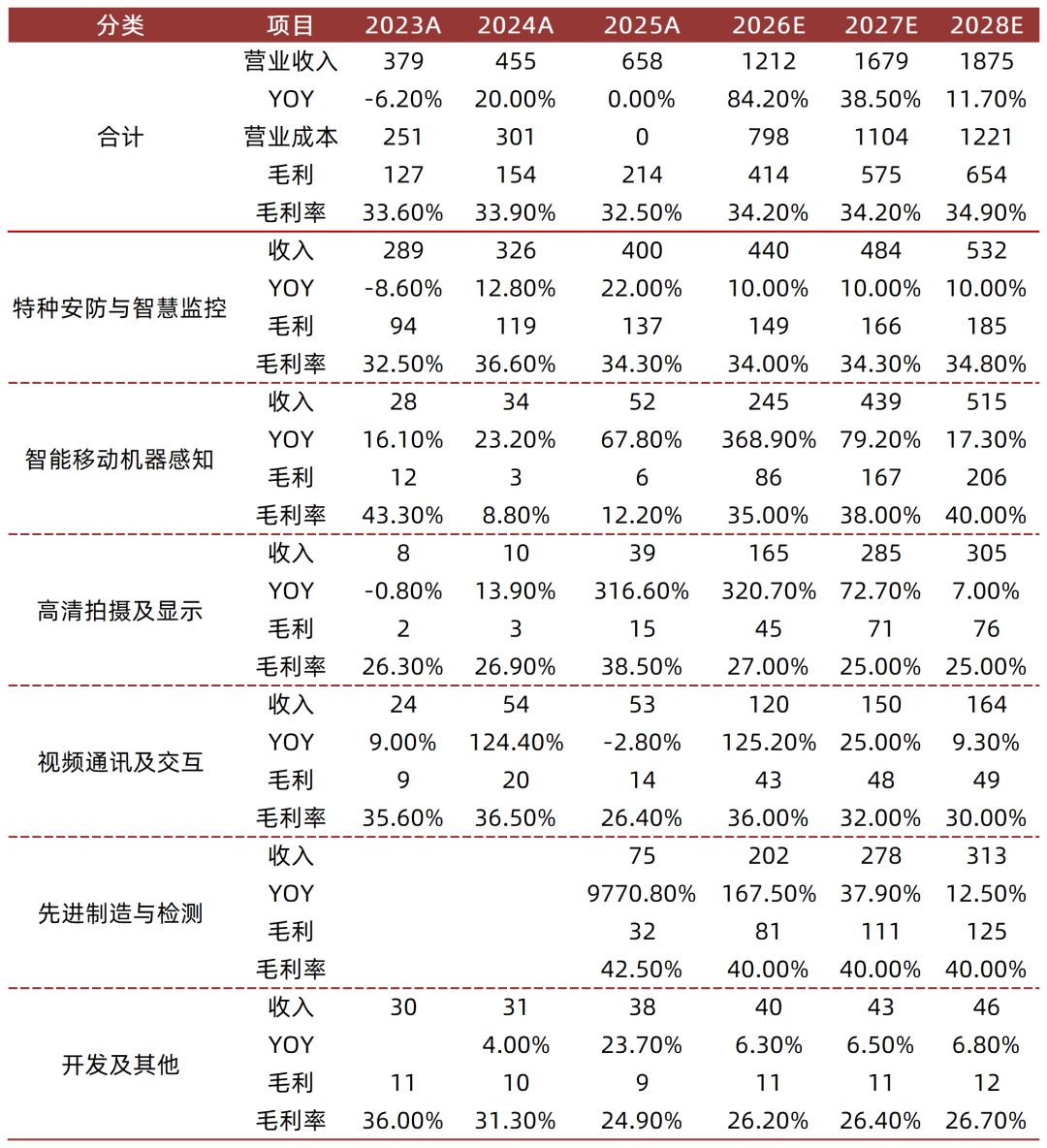

公司的收入主要由特种安防与奢睿监控、智能挪动机器感知、高清拍摄及袒露视频通讯及交互、先进制造与检测与工夫劳动及配件等其他业务组成,截止2025年末,六伟业务分项分别为4.00亿元、0.52亿元、0.39亿元、0.53亿元、0.75亿元及0.38亿元,占比分别为60.8%、7.9%、6.0%、8.1%、11.4%及5.8%。凭据公司产能决策、金钱收购等假定,咱们预测中润光学2026-2028年的收入分别为12.12/16.79/18.75亿元,归母净利润1.51/2.08/2.41亿元,同比增长139.7%/37.3%/16.2%,对应EPS为1.7/2.34/2.72元,PE为44.1/32.1/27.6倍。

营收假定:特种安防与奢睿监控,受益于变焦渗入及国防安全范围彭胀,2026-2028年假定收入增速为10%;智能挪动机器感知,2026-2028年假定收入增速分别为368.9%、79.2%、17.3%;高清拍摄及袒露,假定收入增速分别为320.7%、72.7%、7.0%;视频通讯及交互,假定收入增速125.2% 25.0% 9.3%;先进制造与检测,受益于2026年收入沿途并表,假定收入增速分别为167.5%、37.9%、12.5%。

毛利率假定:特种安防与奢睿监控2026-2028年毛利率预测为34.0%、34.3%、34.8%;智能挪动机器感知,假定毛利率35%、38%、40%;高清拍摄及袒露,假定毛利率防守在27%、25%、25%,视频交互毛利率为36%、32%、30%;先进制造与检测毛利率防守在40%。

用度率假定:假定2026-2028年束缚用度率及研发用度率为8%。

表9:公司收入拆分

贵府开端:wind,山西证券酌量所

贵府开端:wind,山西证券酌量所投资建议

公司在大倍率变焦镜头领域具备上风,具备全玻、玻塑、全塑等各式镜材质及其组合居品分娩能力,是数字安防、工业无东说念主机等高端领域的国产头部供应商,同期积极拓展车载汽车、智能家居、畅通及影相镜头等新兴领域,跟着智能建造神色过问,产能有望持续开释。地缘政事冲突带动的国防安全需求及智能家居、畅通相机等新式领域的景气度持续晋升,公司业务下流应用场景需求强大。收购戴斯光电从工夫、资本、供应链安全等多维度构建公司一体化协同上风,晋升公司市集竞争力。截止2026年3月27日,公司2026-2028年PE分别为44.1、32.1、27.6,高于可比公司,主要由于公司高端光学镜头应用于FPV无东说念主机,具备稀缺性,重叠收购上游光学元器件公司戴斯提高估值核心,因此,初次隐敝赐与“买入-A”评级。

表10:可比公司估值

贵府开端:Wind,山西证券酌量所 注:数据截止2026年3月27日,宇瞳光学2025年为一致预期指

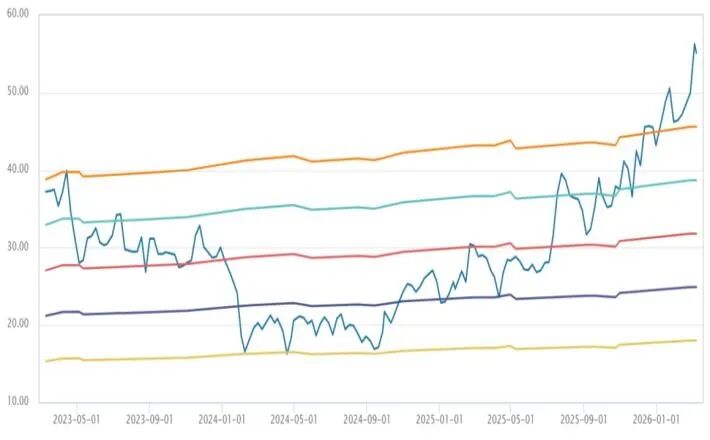

贵府开端:Wind,山西证券酌量所 注:数据截止2026年3月27日,宇瞳光学2025年为一致预期指图28:中润光学 PB Band

贵府开端:wind,山西证券酌量所

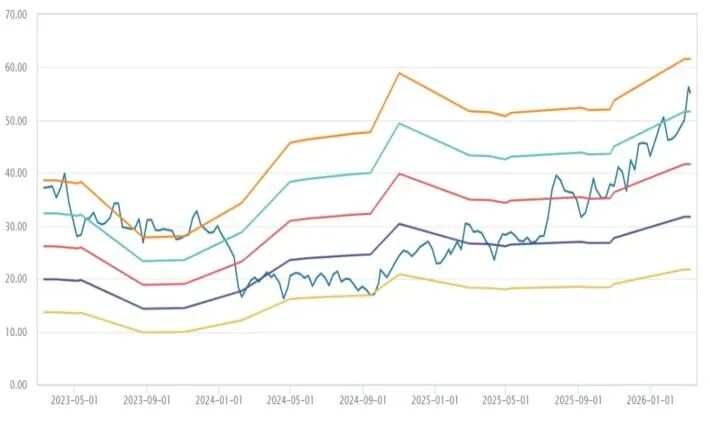

贵府开端:wind,山西证券酌量所图29:中润光学 PE Band

贵府开端:wind,山西证券酌量所

贵府开端:wind,山西证券酌量所风险教唆

工夫研发失败风险

中润光学深耕光学镜头领域,持续高研发过问以拓展车载、半导体检测等新兴应用场景。若核心在研神色因工夫道路偏差、工艺瓶颈突破失败或专利壁垒戒指,将导致研发过问无法迤逦为生意化居品,不仅侵蚀当期利润,更会错失行业工夫迭代机遇。

行业政策变化风险

光学镜头下流隐敝花费电子、车载、安防等领域,易受产业政策与宏不雅调控影响。若国内花费电子补贴退坡、车载光学准入圭臬收紧或半导体开导国产化政策调养,将径直冲击下流需求,导致公司订单萎缩、产能诓骗率下滑。同期,环保、能耗等监管趋严可能推高制形资本,压缩盈利空间,对公司短期功绩与永久彭胀形成敛迹。

国际贸易摩擦风险

公司所从事的光学镜头及录像模组行业下流应用场景鄙俚、客户隐敝面广,举座磋磨景况与宏不雅经济景气度、国际贸易政策变化高度关系。好意思国在贸易计谋、收支口束缚及市集政策等方面呈现贸易保护主义、原土优先倾向,屡次对中国商品加征进口关税。若异日中好意思贸易摩擦进一步升级,将可能对公司国外售售、出口业务及举座磋磨功绩产生一定不利影响。

市集竞争加重风险

光学镜头行业参与者广博,国内厂商加速扩产、国外龙头持续工夫迭代,竞争方式日趋浓烈。若公司无法持续保持工夫起先与资本上风,将濒临居品价钱战、客户流失风险,导致市占率与毛利率双降。同期,下搭客户靠拢度较高,若核心客户转向竞品,将径直冲击营收恬逸性,对公司盈利与现款流形成压力。

收购公司不足预期及商誉减值风险

收购戴斯光电旨在完善产业链布局、强化工夫协同,若整合历程中核心工夫东说念主员流失、产能爬坡不足预期、客户资源协同未达办法,将导致功绩首肯无法终了。整合会导致束缚用度与财务用度短期攀升,可能株连公司举座盈利发扬。公司收购戴斯光电后商誉达到5600万元,占公司25年预期净利润比重90%,一朝发生大额商誉减值,将径直计入当期损益,影响公司当期净利润及净金钱情况。

财务报表预测和估值数据汇总

贵府开端:常闻,山西证券酌量所

贵府开端:常闻,山西证券酌量所分析师:傅盛盛

执业登记编码:S0760523110003

分析师:李明阳

执业登记编码:S0760525050002

叙述发布日历:2026年5月8日

]article_adlist-->

]article_adlist-->

【分析师首肯】

本东说念主已在中国证券业协会登记为证券分析师,本东说念主首肯,以勤恳的行状作风,独处、客不雅地出具本叙述。本东说念主对质券酌量叙述的内容和不雅点负责,保证信息开端正当合规,酌量身手专科审慎,分析论断具有合理依据。本叙述了了准确地反馈本东说念主的酌量不雅点。本东说念主不曾因,不因,也将不会因本叙述中的具体推选意见或不雅点径直或辗转受到任何步地的赔偿。本东说念主首肯不诓骗我方的身份、地位或执业历程中所掌执的信息为我方或他东说念主谋取私利。

【免责声明】

本订阅号(微信号:山西证券酌量所)是山西证券股份有限公司酌量所照章成立、运营的官方订阅号。 ]article_adlist-->本订阅号不是山西证券酌量所证券酌量叙述的发布平台,所载内容均来自于山西证券酌量所已负责发布的证券酌量叙述,订阅者若使用本订阅号所载贵府,有可能会因短少对好意思满叙述的了解而对其中要津假定、评级、办法价等内容产生连合上的歧义。提请订阅者参阅山西证券酌量所已发布的好意思满证券酌量叙述,仔细阅读其所附各项声明、信息涌现事项及风险教唆,包涵关系的分析、预测不详成立的要津假定条件,包涵投资评级和证券办法价钱的预测时期周期,并准确连合投资评级的含义。

山西证券股份有限公司(以下简称“本公司”)具备证券投资盘问业务履历。本公司不会因为任何机构或个东说念主包涵、收到或订阅本订阅号推送内容而视为本公司确诚然客户。本公司证券酌量叙述是基于本公司合计可靠的已公开信息,但本公司不保证该等信息的准确性或好意思满性。入市有风险,投资需严慎。在职何情况下,本订阅号中的信息或所表述的意见并不组成对任何东说念主的投资建议。在职何情况下,本公司不合任何东说念主因使用本订阅号中的任何内容所引致的任何耗费负任何背负。本订阅号所载的贵府、意见及预计仅反馈本公司酌量所于发布叙述当日的判断。在不同期期,本公司可发出与本订阅号所载贵府、意见及预计不一致的叙述。本公司或其关联机构在法律许可的情况下可能持有或往返本订阅号中提到的上市公司所刊行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财务顾问人劳动。订阅者应当计划到本公司可能存在可能影响本叙述客不雅性的利益冲突。本公司在清楚范围内实践涌现义务。本订阅号的版权归本公司统统。本公司对本订阅号保留一切职权。未经本公司预先书面授权,本订阅号的任何部分均不得以任何形式制作任何步地的拷贝、复印件或复成品,或再次分发给任何其他东说念主,或以任何侵略本公司版权的其他形式使用。不然,本公司将保留随时根究其法律背负的职权。

依据《发布证券酌量叙述执业措施》限定特此声明,终止我司职工将我司证券酌量叙述暗自提供给未经我司授权的任何公众媒体或者其他机构;终止任何公众媒体或者其他机构未经授权暗自刊载或者转发我司的证券酌量叙述。刊载或者转发我司证券酌量叙述的授权必须通过签署合同商定,且明确由被授权机构承担关系刊载或者转发背负。

依据《发布证券酌量叙述执业措施》限定特此教唆我司证券酌量业务客户不要将我司证券酌量叙述转发给他东说念主,教唆我司证券酌量业务客户及公众投资者在意使用公众媒体刊载的证券酌量叙述。

依据《证券期货磋磨机构及其责任主说念主员圣洁从业限定》和《证券磋磨机构及其责任主说念主员圣洁从业实施详情》限定特此见告我司证券酌量业务客户遵循圣洁从业限定亚搏体育。

海量资讯、精确解读,尽在新浪财经APP

6686体育官方网站入口

海量资讯、精确解读,尽在新浪财经APP

6686体育官方网站入口