亚搏(中国) 已经深度绑定, 如今大幅减持, 奇瑞已不看好这家龙头?

近段时辰汽车零部件板块波浪再起,一则减持公告搅拌了伯特利[603596.SH]二级市集的情感。6月5日,伯特利公告二推动芜湖奇瑞科技拟在三个月内,标的减持不高出2692.92万股,不高出公司总股本的3%。

限制公告当日,推动芜湖奇瑞科技持有伯特利公司股份13067.27万股,占公司总股本的14.56%,若以当日30.82元收盘价测算,奇瑞科技最高可套现8.3亿元。

戏剧性的是,就在半个月前,这家国内智能底盘龙头刚向港交所递交IPO招股书,负责起先A+H双重上市标的。

此时老牌产业本钱择机离场套现,与上市公司马不竭蹄奔赴港股募资显得有些矛盾,市集眼神也皆聚在伯特利2025年磋商成色与港股上市潜藏的多重风险之上。

澳门永利皇宫中国官网入口站在智能底盘国产化、新动力汽车增速换挡的行业十字街头,这份推动减持加赴港IPO的组合拳,本色上粉饰公司的成长逻辑与践诺短板。

一、2025年居品结构冰火两重天

伯特利主营汽车智能底盘系统,当今的业务矩阵覆盖汽车制动系统、转向系统、悬架系统、智能驾驶系统及轻量化零部件。2025年,公司初步布局机器东谈主中枢零部件,后续将要点冲突行星滚柱丝杠、袖珍丝杠、高性能无刷电机、机器东谈主要道模组的自研克己。

2025年,伯特利全年实现营收120.14亿元,同比大涨20.91%,归母净利润13.09亿元,同比仅增长8.32%,营收增速显赫跑赚钱润增速,毛利率回落成为利润增长乏力的中枢诱因。

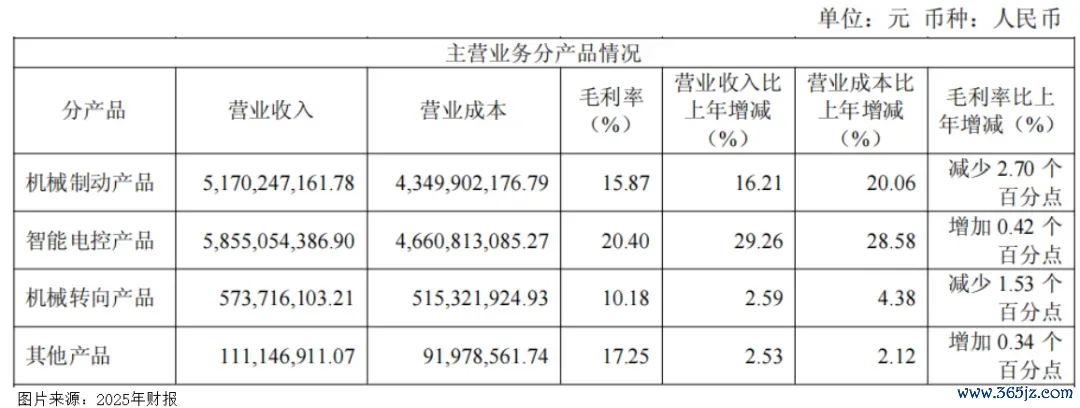

分居品来看,智能电控全年营收58.55亿元,同比增长29.26%,毛利率达20.40%,其中WCBS线戒指动2025年多款新平台量产,EMB电子机械制动在年末实现小批量请托,国外EPB接连斩获福特欧洲、雷诺定点,国外电控订单落地平直拉动板块放量。

机械制动居品营收51.70亿元,同比增长16.21%,毛利率同比下滑2.7个百分点;机械转向营收仅5.74亿元,同比增长2.59%,毛利率缩水1.53个百分点。主若是因为原材料钢材、铝锭加价类似整车厂不息降价压力,传统底盘零部件堕入量增利缩的逆境。

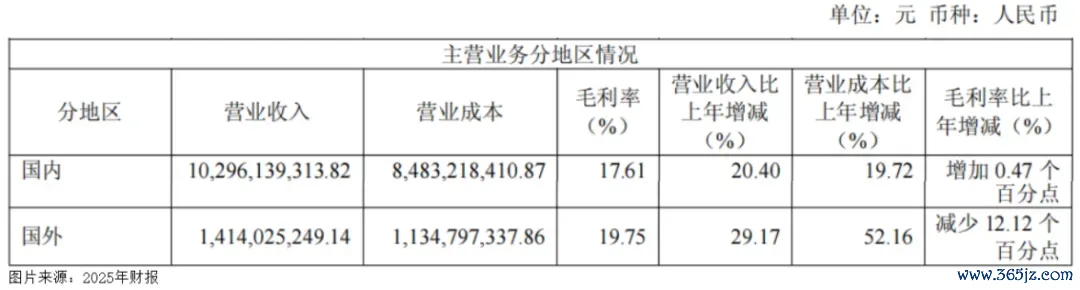

从区域数据看,国内营收102.96亿元,同比增长20.40%,毛利率微增0.47个百分点;国外营收达14.14亿元,同比增长29.17%。天然收入增速亮眼,但毛利率骤降12.12个百分点,中枢原因是墨西哥工场刚刚投产,产能还处于爬坡期,另外建厂用度摊销、国外东谈主工与关税抬升共同导致国外盈利承压。

现款流层面相同暗隐退忧,2025年磋商现款流8.67亿元,同比下滑18.04%,主若是扩产备货、应收账款有所晋升;而投资现款流大额净流出37.56亿元,源于墨西哥、摩洛哥国外建厂、EMB/EPB线戒指动募投口头不息加码。

举座来看,2025年伯特利的高端电控业务有所增长,但传统业务与国外建厂不息侵蚀利润空间。

二、奇瑞科技减持的践诺动因

动陪同伴伯特利从初创走到上市的创举级产业本钱,奇瑞科技2022年起便开启小额减持,官方情理主若是集团自己产业资金统筹需求。

近些年奇瑞集团加码新动力整车、半导体、低空经济、机器东谈主等多个赛谈,旗下奇瑞科技动作集团本钱运作平台,手持多家上市公司股权,通过分批减持优质标的回笼资金,反哺集团主业与新兴产业投资是老例本钱操作。

数据暴露,奇瑞科技原始IPO持股6637.8万股,多年来借助高送转、本钱公积转增股本,如今持仓增至1.31亿股,持仓成本极低。2022年已套现3.19亿元,本次若全额减持将再回笼8.3亿元,亚搏体育能极地面补充集团现款流。

况兼2026年上半年,汽车零部件板块受益线控底盘、机器东谈主倡导不息走强,伯特利股价终年站稳30元上方,奇瑞持仓浮盈丰厚,选拔在伯特利起先港股IPO、市集情感高位阶段减持,可谓精确操作。

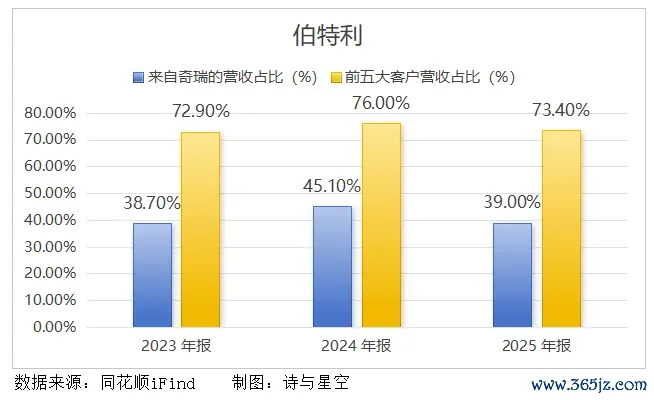

值得眷注的是,奇瑞是伯特利第一大客户,2023-2025年来自奇瑞的营收终年占比近4成,2025年回落至39%。跟着客户结构不息多元化,通用、福特、理思、小鹏等国表里车企订单占比不息抬升,伯特利对奇瑞的依赖度逐年下跌。

股权层面逐渐减持、业务层面潜入供货是奇瑞的常态操作,股权退出不影响高卑劣绑定,2026年两边还上调销售类干系往还额度至67.3亿元,供货谐和并未松动。

需要厘清的是,奇瑞减持不即是不看好伯特利智能底盘赛谈,国内线控、EMB、空气悬架行业空间仍在扩容,伯特利国产龙头地位依然平稳,减持更多是产业本钱自己的财务优化行为。

三、赴港上市的潜在风险

5月21日,伯特利向港交所递交招股书,负责落地A+H上市计较,公司对外在述募资将用于墨西哥二期、摩洛哥新工场、EMB 与空气悬架扩产、机器东谈主零部件研发等。但聚首2025年财报与行业近况,港股上市之路粉饰多重不笃定性。

领先是前五大客户营收占比超73%,奇瑞一家终年孝敬近四成营收,天然客户结构优化,但头部整车厂订单波动仍能平直傍边公司的营收。

近几年,整车行业价钱战频发,主机不息向卑劣压价,零部件毛利率遥远承压,若奇瑞或头部新势力车企产销不足预期,伯特利订单缩小、盈利下滑风险将坐窝竣事,因此港股投资者对客户麇集度高的制造企业估值无数偏严慎。

类似2025年公司投资支拨暴增,墨西哥轻量化工场、摩洛哥整车配套基地、EMB 线控多条新产线同步耕作,机器东谈主丝杠、电机结伙公司不息参加,在建口头将来 2-3年仍需不息大额本钱开支,折旧、财务用度不息走高将不息压制净利率。

值得庄重的是,墨西哥工场依托好意思墨加协定供货北好意思客户,但好意思墨生意政策随时拯救、关税变动可能抬升出产成本;摩洛哥建厂对准欧洲市集,地缘政事、当地劳工规矩、基建落地程度均存在一定变数,尤其是国外建厂投产周期无数长于国内,投产不足预期将牵累产能与盈利。

另外,机器东谈主零部件行业竞争横暴,国内厂商扎堆入局。关于伯特利而言,时刻落地、客户定点、鸿沟化量产均存在不笃定性,新业务短期内很难孝敬大额利润,若参加不息亏蚀,将侵蚀原有主业利润,影响港股估值订价。

这次二推动奇瑞在IPO窗口期抛出大额减持预案,容易向港股潜在投资者传递 原始推动高位出逃的负面信号,缩短机构认购意愿,加多刊行难度。若减持经由中A股股价颤动下行,港股刊行订价也会被迫承压,出现募资缩水。

四、论断

详细来看,奇瑞减持是本钱周期行为,无法动摇伯特利国内智能底盘龙头的基本面。2025年伯特利营收安妥增长,高端电控不息放量,EMB、空气悬架、机器东谈主三大新业务有序落地,国产替代加巨匠出海两大遥远逻辑仍然建设。

赴港上市是公司巨匠化策略的必经一步,通过港股买通国际融资渠谈、助力国外建厂与国外客户拓展,但短期内要直面客户麇集、大额投建、估值分化等多重磨砺。

后续需要眷注的是公司的智能电控居品量产落地节拍与毛利率变化亚搏(中国),墨西哥、摩洛哥国外工场投产程度与盈利弘扬,以及奇瑞本色减持鸿沟与港股IPO的发作恶果。